19.03.2026

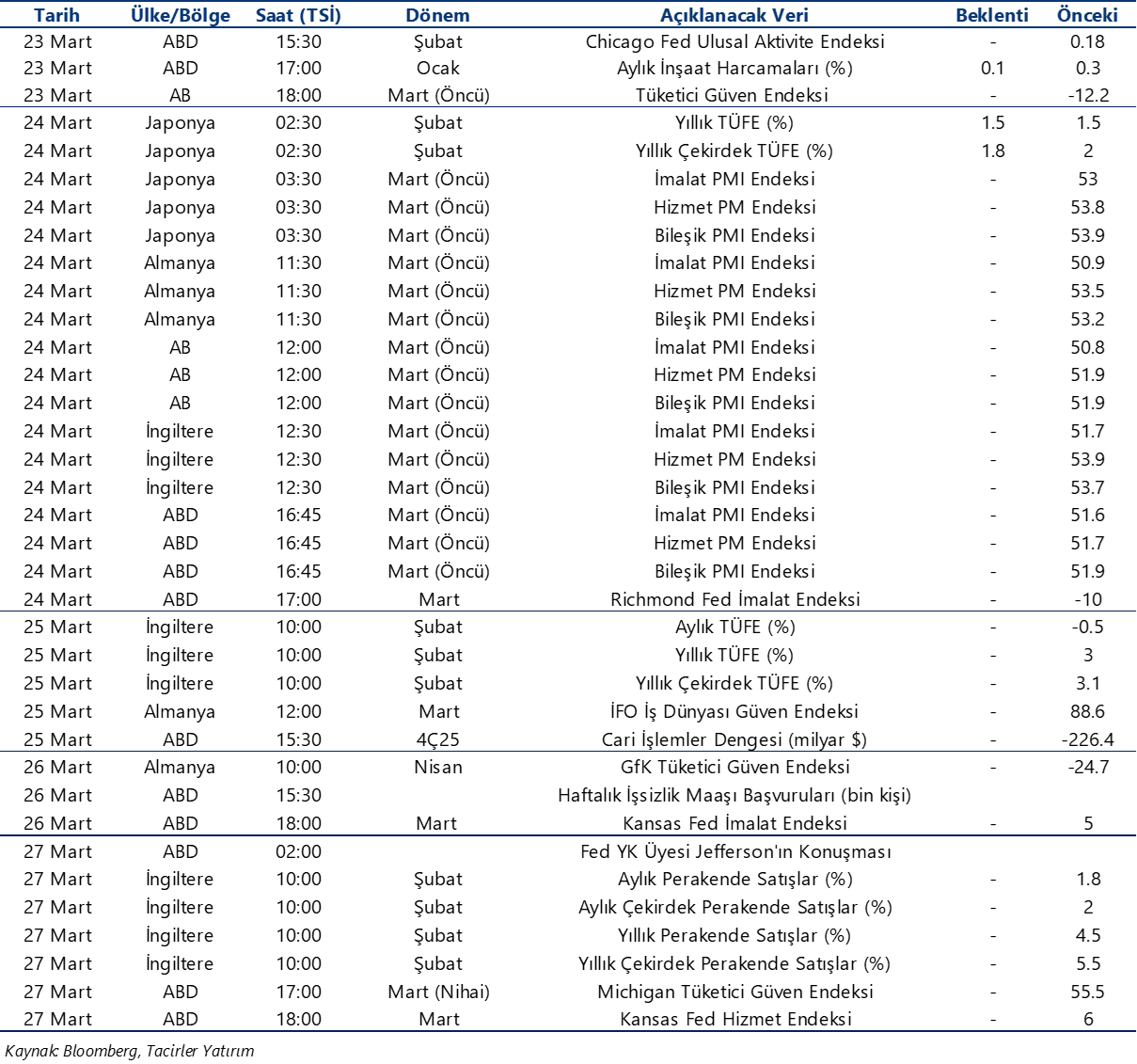

Ekonomik Veri Takvimi 23 – 27 Mart

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 248 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

23 Mart Pazartesi

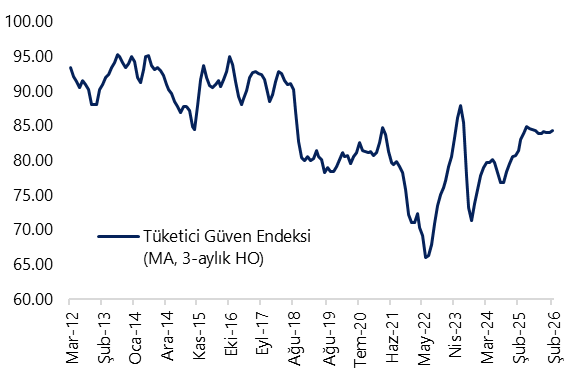

10:00 Mart Tüketici Güven Endeksi

- Tüketici güven endeksi şubat ayında 83,7 seviyesinden 85,7’ye yükseldi. Hatırlanacağı üzere 2025 yılının üçüncü çeyreğinde ortalama 83,9 seviyesinde oluşan endeks seviyesi, yılın son çeyreğinde ortalamada 84 ile önemli bir değişim göstermemişti. Şubat verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 68,2’den 71,3’e çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 83,3’ten 86,8’e yükseldi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 81,5’ten 81,4’e sınırlı bir gerileme kaydederken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 101,9’dan 103,2’ye tırmandı. Genel çerçevede, şubat ayında tüketici güveninde gözlenen toparlanma eğilimi, hanehalkı beklentilerindeki iyileşmenin kademeli olarak iç talep görünümünü desteklediğine işaret ederken, dayanıklı tüketim mallarına yönelik harcama eğilimindeki artış ise talep kaynaklı enflasyonist baskıların devam ettiğini ortaya koydu. Ancak, artan jeopolitik risk ve belirsizlik ortamı çerçevesinde, endeks seviyesinde geçen ay görülen bu yükselişin, mart itibariyle tersine dönebileceğini değerlendiriyoruz. ABD – İran arasındaki gerilimin tüketici güven endeksi üzerindeki etkilerini mart verileri ile birlikte daha net gözlemleyeceğiz.

14:30 TCMB Haftalık Menkul Kıymet ve Para & Banka İstatistikleri (6 – 13 Mart)

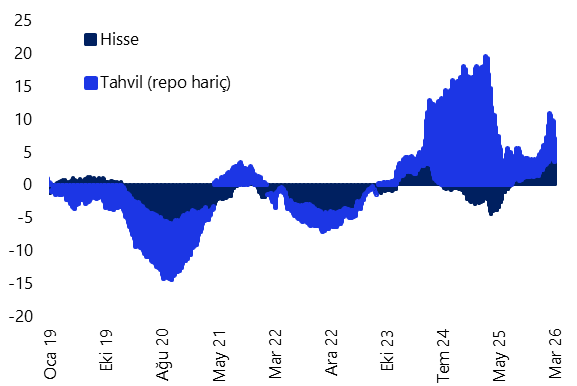

- TCMB haftalık menkul kıymet ve para & banka istatistikleri, bayram tatili nedeniyle bu hafta pazartesi günü açıklanacak. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 27 Şubat – 6 Mart haftasında hisse senedi piyasasında 755,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,7 milyar dolar net satış gerçekleştirdi. Böylelikle tahvil piyasasında yabancı çıkışı üst üste üçüncü haftada da devam ederken, yabancı yatırımcıların toplam tahvil stoku içerisindeki payı %8,9’dan %8,1’e geriledi. Hisse senedi piyasasında ise on üç hafta süren yabancı girişinin ardından, 27 Şubat – 6 Mart haftasında net yabancı çıkışı görülüyor. ABD–İran geriliminin etkisiyle gelişmekte olan ülke piyasalarına yönelik risk iştahında zayıflama dikkat çekerken, yakın dönemde yabancı yatırımcıların portföy akımlarında zayıf bir seyrin etkili olabileceğini değerlendiriyoruz. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 294 milyon dolar artış kaydetti. Verinin detayını hesapladığımızda kurumların DTH’larının 147 milyon dolar, hanehalkı DTH’larının ise 148 milyon dolar arttığını görmekteyiz. Aynı hafta içerisinde yerleşiklerin kıymetli maden hesaplarında ise 61 milyon dolarlık oldukça sınırlı bir düşüş yaşandı. Alt kırımları incelediğimizde, hanehalkı kıymetli maden hesaplarının 46 milyon dolar, kurumların kıymetli maden hesaplarının ise 15 milyon dolar gerilediğini hesaplamaktayız. Özetle, 27 Şubat – 6 Mart haftasında yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 233 milyon dolar yükseliş gösterdi.

24 Mart Salı

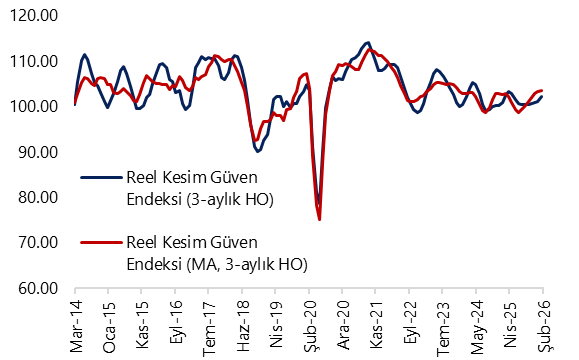

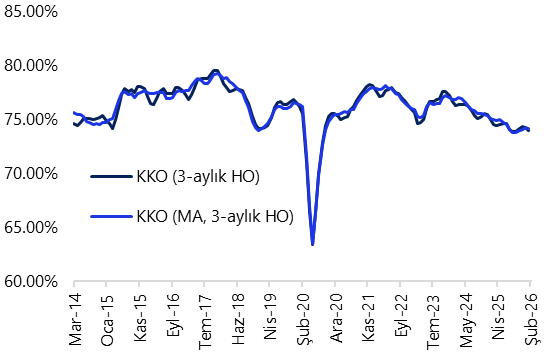

10:00 Mart Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı

- Arındırılmamış reel kesim güven endeksi (RKGE) şubatta aylık 2,5 puan artarak 104,’e, mevsim etkilerinden arındırılmış RKGE ise 1,1 puan yükselerek 104,1’e çıktı. 100 eşik değerin üzerinde kalmakta olan RKGE, anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin arttığı iyimser görünüme işaret ediyor. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde; şubat ayında son üç aydaki toplam sipariş miktarı, gelecek üç aydaki üretim hacmi, mevcut toplam sipariş miktarı, gelecek üç aydaki ihracat sipariş miktarı, sabit sermaye yatırım harcaması ve mevcut mamul mal stokuna ilişkin değerlendirmeler endeksi artış yönünde etkilerken, gelecek üç aydaki toplam istihdam ve genel gidişata ilişkin değerlendirmeler endeksi azalış yönünde etkiledi. Kapasite Kullanım Oranı (KKO) ise şubatta %74,1’den %73,5’e, mevsimsel etkilerden arındırılmış KKO ise %74,4’ten %74’e geriledi. Bu çerçevede, RKGE’deki artış reel kesimin kısa vadeli üretim ve sipariş beklentilerinde toparlanma eğiliminin sürdüğüne işaret ederken, kapasite kullanım oranındaki gerileme mevcut üretim temposunun henüz belirgin bir ivme kazanmadığını gösteriyor. ABD – İran arasındaki gerilimin reel sektör genelindeki etkilerini mart ayı verileri ile daha net gözlemleyeceğiz. Savaşın iktisadi faaliyet üzerindeki riskleri artırması ile birlikte, %4 seviyesine bulunan 2026 yılı büyüme tahminimiz üzerinde aşağı yönlü riskler oluştuğunu değerlendiriyoruz.

25 Mart Çarşamba

10:00 Mart Hanehalkı Beklenti Anketi

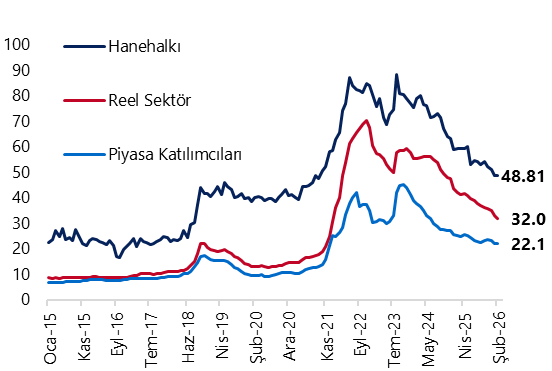

- Hanehalkının enflasyon, döviz kuru ve konut fiyatlarına ilişkin beklentileri ile yatırım eğilimlerini ölçmek amacıyla tasarlanan Hanehalkı Beklenti Anketi (HBA) sonuçları şubat ayı itibarıyla ilk kez yayımlandı. Bununla birlikte şubat ayından itibaren Sektörel Enflasyon Beklentileri yayını kapsamında hanehalkının 12 ay sonrası enflasyon beklentisi, Tüketici Eğilim Anketi yerine HBA verileri üzerinden izlenmeye başlandı. Şubat verilerinde hanehalkının 12 ay sonrası yıllık enflasyon beklentisi değişmeyerek %48,81 seviyesinde kaldı. Ayrıca, gelecek 12 aylık dönemde enflasyonun düşeceğini bekleyen hanehalkı oranı bir önceki aya göre 4,63 puan azalarak %20,33 seviyesinde gerçekleşirken, gelecek 12 aylık dönemde enflasyonun artacağını bekleyen hanehalkı oranı ise bir önceki aya göre 4 puan artarak %63,35 oldu. 12 ay sonrası USD/TRY beklentisi ise bir önceki aya göre 0,71 TL azalarak 51,56 TL olarak gerçekleşti.

10:00 Mart Sektörel Enflasyon Beklentileri Anketi

- Şubat ayı Sektörel Enflasyon Beklentileri Anketi sonuçlarına göre 12 ay sonrası yıllık enflasyon beklentisi, bir önceki aya kıyasla piyasa katılımcıları için 0,1 puan azalarak %22,1’e, reel sektör için 0,9 puan gerileyerek %32’ye indi. Hanehalkı beklentisi ise değişmeyerek %48,81 seviyesinde kaldı. 2024 başından bu yana genel olarak aşağı yönlü bir eğilim izlenmekle birlikte, kesimler arasındaki belirgin ayrışma korunuyor. Bununla birlikte mart ayı anket sonuçlarında, ABD – İran savaşının etkisiyle birlikte, reel sektör ve hanehalkının enflasyon beklentilerinin yükselebileceğini değerlendiriyoruz. Hatırlanacağı üzere mart ayı Piyasa Katılımcıları Anketi sonuçlarında, piyasa katılımcılarının 2026 yıl sonu TÜFE beklentisi %24,1’den %25,4’e yükselirken, 2027 yıl sonu TÜFE beklentisi ise %18,4 seviyesinden %18,7’ye çıkmıştır. 12 ay sonrasında ilişkin TÜFE beklentisi %22,1’den %22,2’ye, 24 ay sonrasına ilişkin beklenti %17,1’den %17,3’e ve 5 yıl sonrasına ilişkin beklenti ise %11,4’ten %11,6’ya yükselmişti.

26 Mart Perşembe

14:30 Haftalık TCMB Verileri (13 – 20 Mart)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

- Bayram haftasına denk gelen 13 – 20 Mart dönemine ilişkin menkul kıymet, para & banka istatistikleri ve uluslararası rezerv verileri açıklanacak.

Grafikler

Grafikler

Reel Kesim Güven Endeksi (3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Kapasite Kullanım Oranı (%, 3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

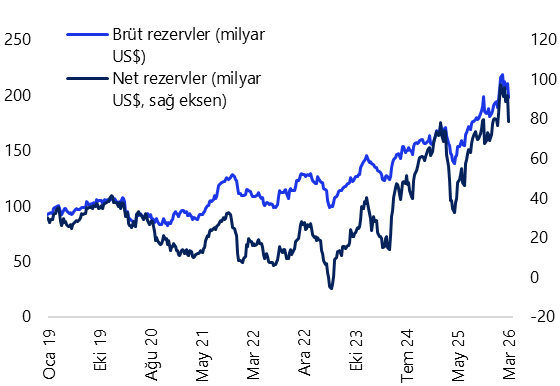

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Sektörel Enflasyon Beklentileri (gelecek 12 ay, %)

Kaynak: TÜİK, TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}