{kind=link}

{kind=link}

19.09.2025

Ekonomik Veri Takvimi 22 – 26 Eylül

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 230 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

22 Eylül Pazartesi

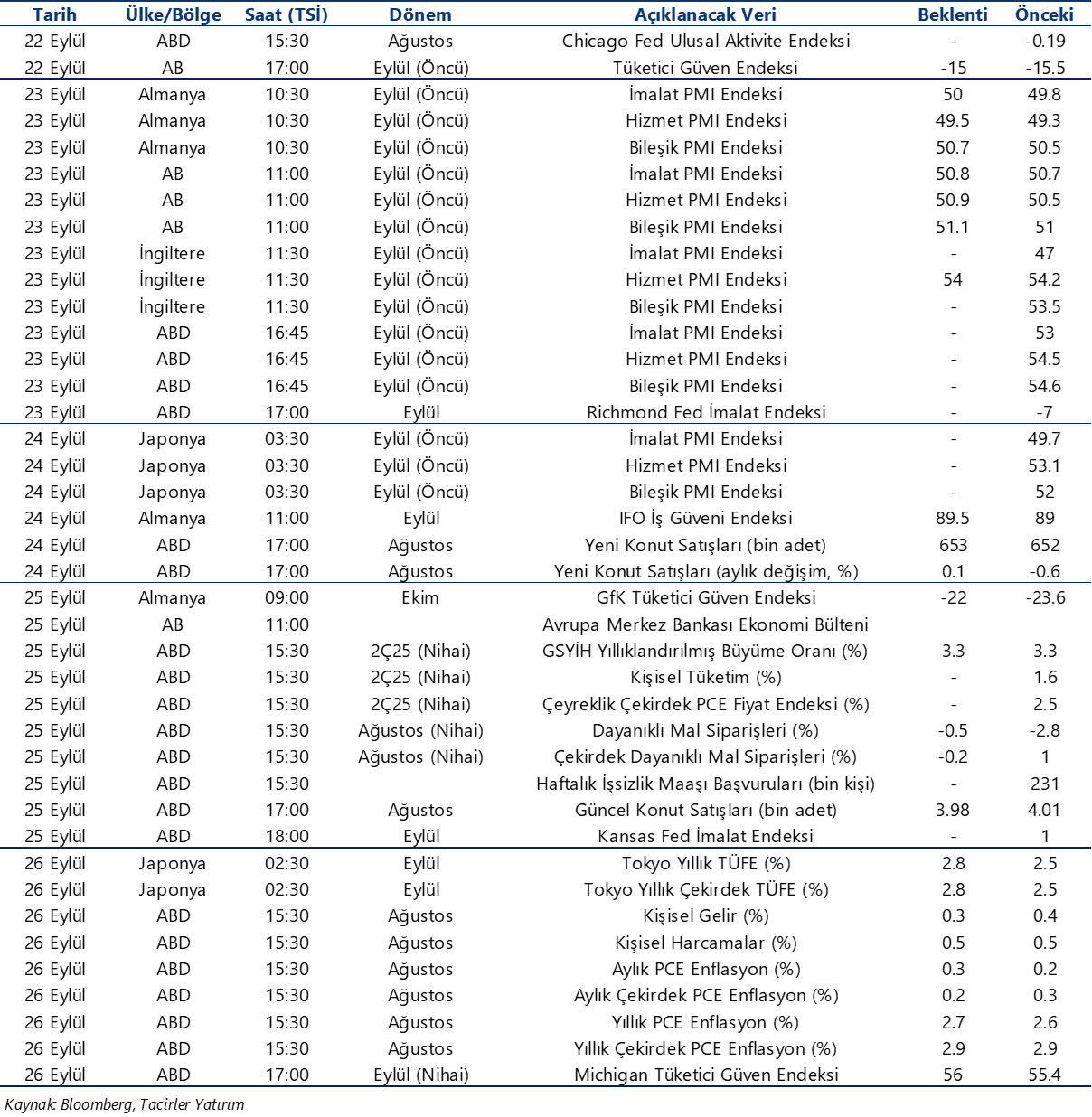

10:00 Eylül Tüketici Güven Endeksi

- Tüketici güven endeksi ağustos ayında 83,5 seviyesinden 84,3’e yükselirken, üç aylık ortalamalara baktığımızda ise endeks seviyesinin bu dönemde 84,5’ten 84,3’e gerilediği takip ediliyor. Bu noktada, 0 ile 200 arasında değer alabilen tüketici güven endeksinin 100’den küçük olmasının tüketici güveninde kötümser durumu, 100’den büyük olmasının ise tüketici güveninde iyimser durumu yansıttığının altını çizmek isteriz. Ağustos verisinin alt kalemlerine baktığımızda: Mevcut dönemde hanenin maddi durumuna ilişkin endeks ağustosta 68,2’den 70’e çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 84,6’dan 83,8’e geriledi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 79 seviyesinden 78,4’e inerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 102,3 seviyesinden 104,8’e çıktı. Nisan ayından bu yana 84 – 85 bandında görece yatay bir seyir izlemekte olan tüketici güven endeksi, tüketici güvenindeki kötümser durumun devam ettiğine işaret ediyor.

24 Eylül Çarşamba

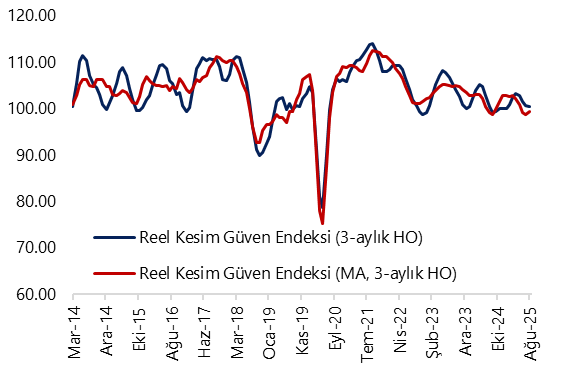

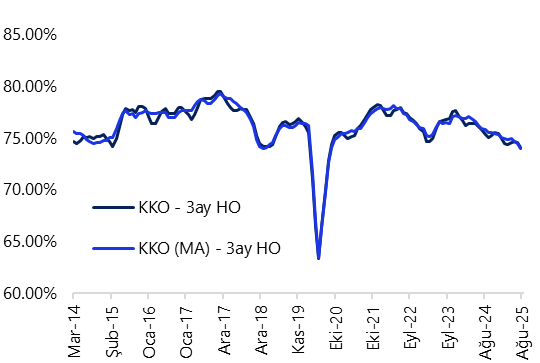

10:00 Eylül Reel Kesim Güven Endeksi & Kapasite Kullanım Oranı

- Arındırılmamış reel kesim güven endeksi (RKGE) ağustos ayında 100,2 ‘den 100,6 seviyesine yükselirken, mevsim etkilerinden arındırılmış endeks seviyesi ise 98,9’dan 100,6’ya tırmandı. Gelecek dönem beklentileri RKGE’yi ağustos ayında negatif etkilerken, genel gidişat ve son 3 aya ilişkin sipariş endeksleri ise endeksteki yükselişi destekleyen faktörler olarak öne çıktı. Bu çerçevede; gelecek 3 aya ilişkin üretim hacmi endeksi 119,2’den 116,1’e inerken, gelecek 3 aya ilişkin toplam istihdam endeksi ise 102,2’den 100,2’ye geriledi. Diğer yandan; son 3 aya ilişkin toplam sipariş endeksi bu dönemde 96 seviyesinden 100,1’e, mevcut durumda mamul mal stoku endeksi 98,7’den 102,1’e ve genel gidişat endeksi 86,3’ten 91,50’ye çıktı. Kapasite kullanım oranı (KKO) ağustos ayında %74,2’den %73,5’e, mevsimsel etkilerden arındırılmış KKO ise %74,1’den %73,60’ya geriledi.

- Henüz üçüncü çeyreğe ilişkin olarak yeteri kadar öncü göstergeye sahip olmamakla birlikte, yüksek frekanslı veriler önceki çeyreğe yıllık bazda göre ılımlı bir yavaşlama ortaya koyuyor. Sanayi sektörü aktivitesinde ikinci çeyrekte görülen hızlı yükselişte (%6,1), düşük baz etkisi belirleyici oldu. Bu etkinin üçüncü çeyrek itibariyle hafiflemesini ve sanayi sektöründeki zayıf eğilimin daha belirgin olmasını bekliyoruz. 2025 yıl sonu büyüme tahminimiz %3,1 seviyesinde bulunmakla birlikte, tahminimize yönelik yukarı yönlü risklerin arttığını değerlendiriyoruz. TÜİK’in Ulusal Hesaplar Sistemi’nde gerçekleştirdiği kapsamlı revizyonun ardından büyüme modelimizi güncelleme aşamasındayız.

25 Eylül Perşembe

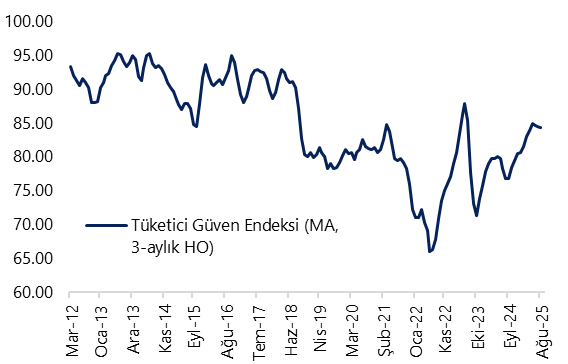

10:00 Eylül Sektörel Enflasyon Beklentileri

- TCMB’nin ağustos ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri Anketi’ne göre, 12 ay sonrasına ilişkin yıllık enflasyon beklentileri bir önceki aya göre; piyasa katılımcıları için 0,6 puan azalarak %22,8 seviyesine, reel sektör için 1,3 puan azalarak %37,7 seviyesine, hanehalkı için 0,4 puan azalarak %54,1 seviyesine geriledi.

- Ekonomik birimlerin enflasyon beklentilerindeki gerileme devam ederken, beklenti seviyeleri arasındaki büyük farkın ise korunduğu dikkat çekiyor. Burada TCMB’nin enflasyon beklentilerinde seviye değil seyir gözettiğine yönelik yaptığı sözlü yönlendirme çerçevesinde, beklentilerdeki düşüşün sürüyor olmasını faiz indirimleri açısından destekleyici olarak değerlendiriyoruz. Kurum olarak 2025 yıl sonu TÜFE beklentimiz %29,7 seviyesinde. 12 ay sonrasına ilişkin (Ağustos 2026) TÜFE beklentimiz ise %23.

14:30 Haftalık TCMB Verileri (12 – 19 Eylül)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

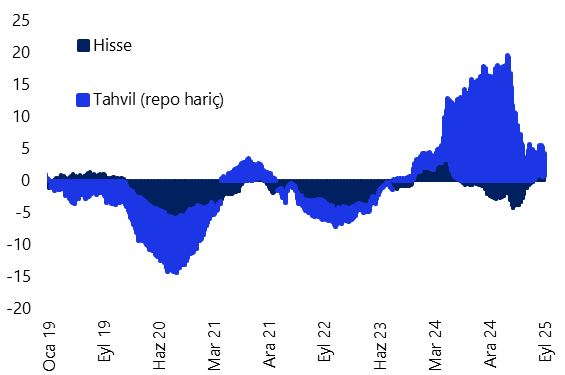

- Yabancı yatırımcılar, 5 – 12 Eylül haftasında hisse senedi piyasasında 165 milyon dolarlık net satış gerçekleştirirken, tahvil piyasasında ise (repo işlemleri hariç) 588 milyon dolarlık net yabancı girişi görüldü. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,4 seviyesinden %6,6’ya yükseldi. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 714 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,4 milyar dolar yükseldi. 5 – 12 Eylül haftasında TCMB net döviz rezervi 1,6 milyar dolar düşüşle 69,5 milyar dolara inerken, brüt döviz rezervi ise 2,2 milyar dolar azalarak 178 milyar dolara geriledi. Swap stoku bu dönemde 865 milyon dolar artarak 17,8 milyon dolar olurken, swap hariç net rezerv ise 2,5 milyar dolar düşüşle 51,8 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

Grafikler

Grafikler

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Sektörel Enflasyon Beklentileri (gelecek 12 ay, %)

Kaynak: TÜİK, TCMB, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurt İçi Yerleşiklerin Döviz Mevduatları

(milyar dolar, altın dahil, parite etkisinden arındır.)

Kaynak: TCMB, Tacirler Yatırım

Reel Kesim Güven Endeksi (3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Kapasite Kullanım Oranı (%, 3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi