17.04.2026

Ekonomik Veri Takvimi 20 – 24 Nisan

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 242 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

21 Nisan Salı

Hazine İhaleleri

(2 ve 5 yıl vadeli sabit kuponlu tahvil ihalesi)

- Hazine ve Maliye Bakanlığı 21 Nisan’da 2 ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri düzenleyecek ve nisan ayı iç borçlanma programını tamamlayacak. 3 aylık (Nisan – Haziran 2026) iç borçlanma stratejisi çerçevesinde Hazine, nisan ayı içerisinde 505,4 milyar TL’lik itfası karşılığında 480,1 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – öngörülen geri çevirme rasyosu %95. Ay başından bu yana toplam 351,3 tutarında iç borçlanma gerçekleştiren Hazine’nin, 21 Nisan’daki ihalelerde yaklaşık 130 milyar TL’lik satış gerçekleştirmesi beklenebilir.

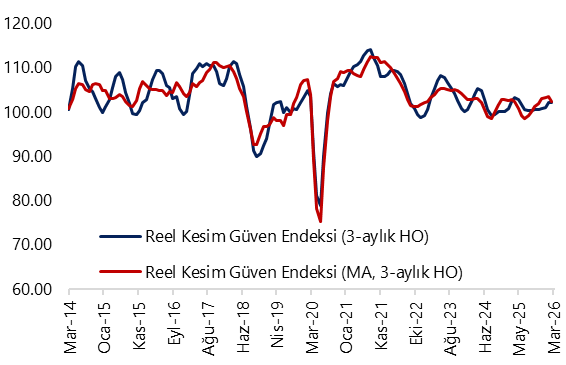

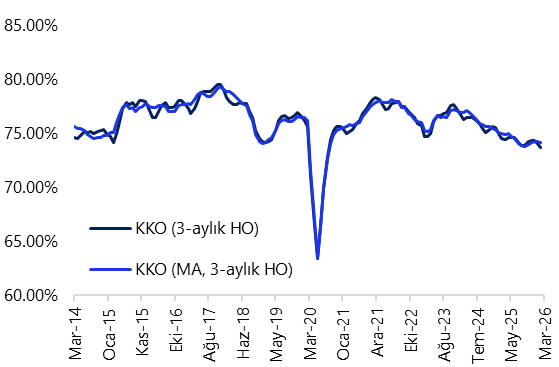

10:00 Nisan Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı

- Arındırılmamış reel kesim güven endeksi (RKGE) mart ayında 3,1 puan azalarak 101 seviyesine gerilerken, Kasım 2023’ten bu yana en sert aylık düşüşünü kaydetti. Mevsim etkilerinden arındırılmış (MA) RKGE ise 4,1 puan düşüşle 100 seviyesine indi. Yayılma endeksleri, endeksi oluşturan tüm alt kalemlerin (gelecek üç aydaki üretim hacmi, genel gidişat, siparişler, yatırım, ihracat siparişleri, stoklar ve istihdam) aşağı yönlü katkı verdiğine işaret ediyor. Son üç aya ilişkin değerlendirmelerde üretim ve sipariş göstergelerinde aşağı yönlü eğilim belirginleşirken, iç talepteki zayıflama öne çıkıyor. Gelecek döneme ilişkin üretim, sipariş, istihdam ve yatırım beklentilerinde ise önceki aya kıyasla genel bir ivme kaybı gözleniyor. Kapasite Kullanım Oranı (KKO) da bu görünümü teyit eder nitelikte martta %73,5’ten %73,3’e gerilerken, mevsimsel etkilerden arındırılmış KKO %74 seviyesinde yatay seyretti. Beklentimize paralel olarak, ABD – İran savaşının reel kesimin ekonomik faaliyete ilişkin güvenini zayıflattığını görüyoruz. Küresel piyasaları etkisi altına alan arz şokunun ve içeride sıkılaşan finansal koşulların iktisadi faaliyet üzerinde yaratacağı zayıflama çerçevesinde bu yıla ilişkin büyüme tahminimizi yakın dönemde %4 seviyesinden %3,2’ye revize ettik. Büyüme görünümüne ilişkin aşağı yönlü risklerin sürdüğünü değerlendiriyoruz.

22 Nisan Çarşamba

10:00 Nisan Tüketici Güven Endeksi

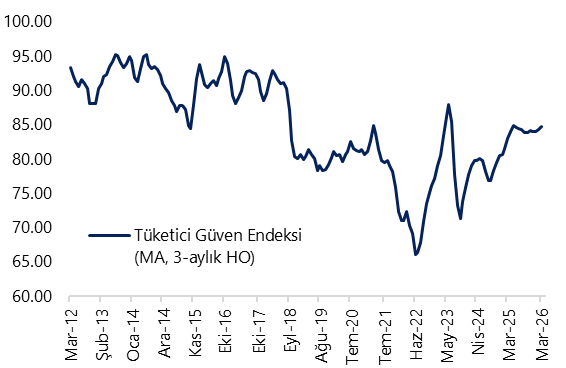

- Tüketici güven endeksi mart ayında 85,7’den 85’e geriledi. Böylelikle 2025 yılının son çeyreğinde ortalama 84 seviyesinde oluşan endeksi 2026 yılının ilk çeyreğinde ise ortalama 84,8 seviyesine çıktı. Mart verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 71,3 seviyesinden 72,8’e çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 86,8’den 85,6’ya indi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 81,4’ten 79,1’e gerilerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 103,2 seviyesinden 102,7’ye indi. Genel çerçevede, şubat ayında tüketici güveninde gözlenen toparlanma eğilimi, artan jeopolitik risk ve belirsizlik ortamı çerçevesinde mart itibariyle yerini yeniden düşüşe bıraktı. ABD-İran gerilimi kaynaklı jeopolitik risklerin enerji fiyatları üzerinden enflasyonu yukarı çekmesi, zayıflayan tüketici güveniyle birlikte iç talep ve büyüme görünümü üzerinde aşağı yönlü baskıyı artırıyor.

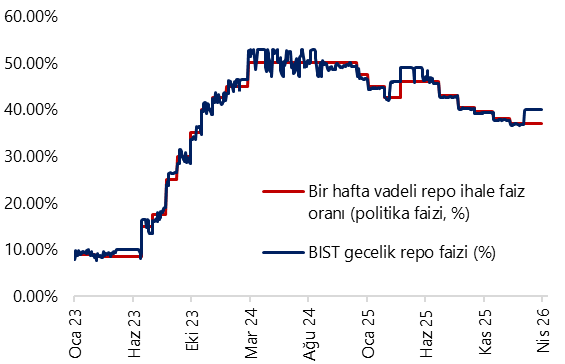

14:00 Para Politikası Kurulu (PPK) Toplantı Kararı

- 22 Nisan’daki Para Politikası Kurulu (PPK) toplantısında, %37 seviyesinde bulunan politika faizinin, halihazırda piyasa fonlamasının gerçekleştiği %40 seviyesine çekilmesini bekliyoruz. Bu adımın ardından faiz koridorunun üst bandı da otomatik olarak %43’e çıkacak. Söz konusu hamle sonrasında fonlamanın yeniden haftalık repo ihaleleri üzerinden yapılacağını, dolayısıyla şu anda %40 civarında oluşan piyasa faizinde efektif bir değişim olmayacağını öngörüyoruz. Bununla birlikte, bu adımın en önemli sinyalinin, gerekli olması halinde üst bant üzerinden ilave 300 baz puanlık sıkılaşma alanının korunması olacağını değerlendiriyoruz. Bu çerçevede, baz senaryomuz politika faizinin piyasa faiziyle uyumlu bir seviyeye çekilmesi ve efektif faiz koşullarında bir değişikliğe gidilmemesi yönünde. Bununla birlikte, TCMB’nin politika faizini sabit tutarak üst banttan fonlamaya devam etmesi ihtimalini de göz ardı etmiyoruz.

24 Nisan Cuma

14:30 Haftalık TCMB Verileri (10 – 17 Nisan)

(Haftalık Menkul Kıymet İstatistikleri, Haftalık Para & Banka İstatistikleri, Merkez Bankası Rezervleri)

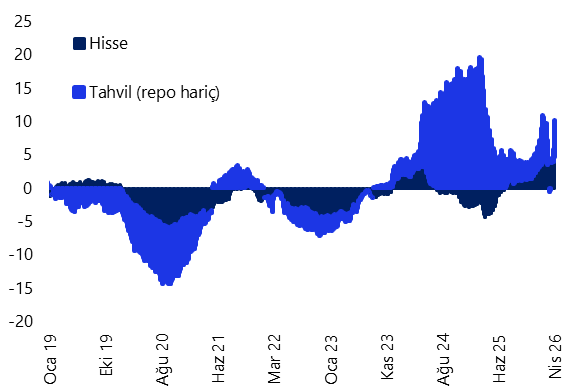

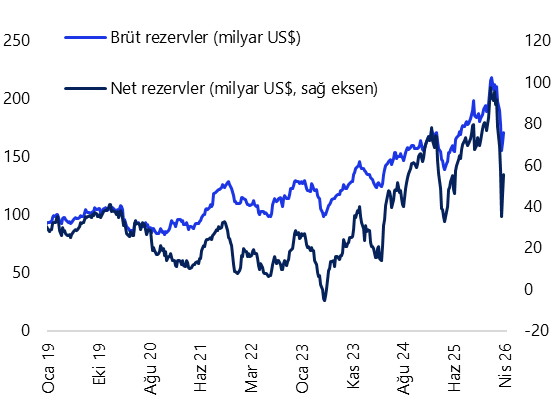

- Yabancı yatırımcılar 3 – 10 Nisan haftasında hisse senedi piyasasında 430,3 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 712,7milyon dolarlık net alım yaptı. Böylelikle tahvil piyasasında yabancı üst üste yedi haftalık satışın ardından ilk yabancı girişi görülürken, bu dönemde yabancıların toplam tahvil stoku içindeki payı ise %5,8 seviyesinde sabit kaldı. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,2 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 987 milyar dolar düşüş kaydetti. 3 – 10 Nisan haftasında TCMB brüt döviz rezervi 9,3 milyar dolar artarak 171,1 milyar dolara, net döviz rezervi 9,9 milyar dolar yükselişle 55,5 milyar dolara ve swap hariç net rezerv 13,7 milyar dolar artarak 32,1 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

Grafikler

Grafikler

Reel Kesim Güven Endeksi (3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Kapasite Kullanım Oranı (%, 3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Politika Faizi & BIST Gecelik Repo Faizi (%)

Kaynak: TCMB, Tacirler Yatırım

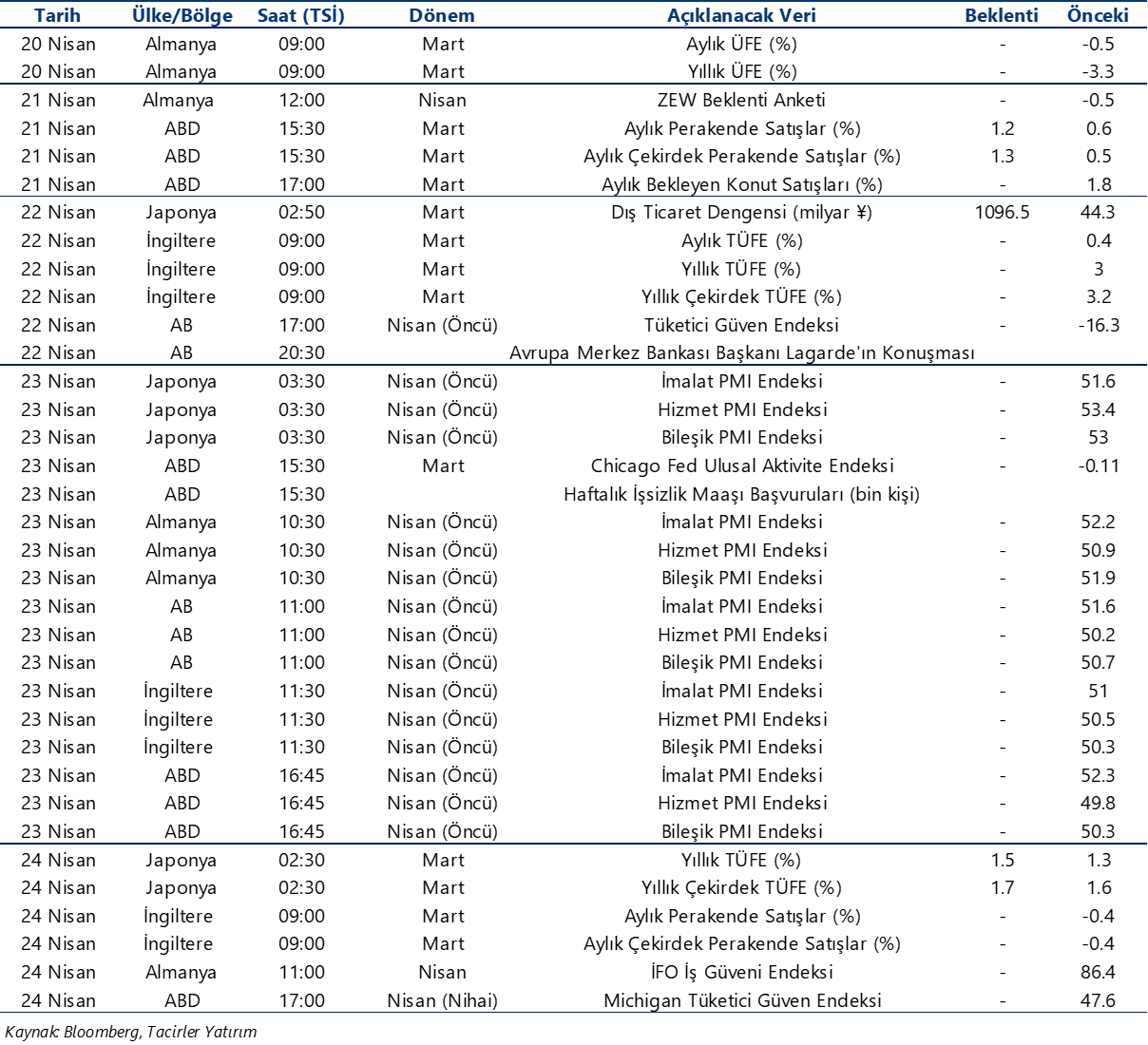

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}