26.02.2026

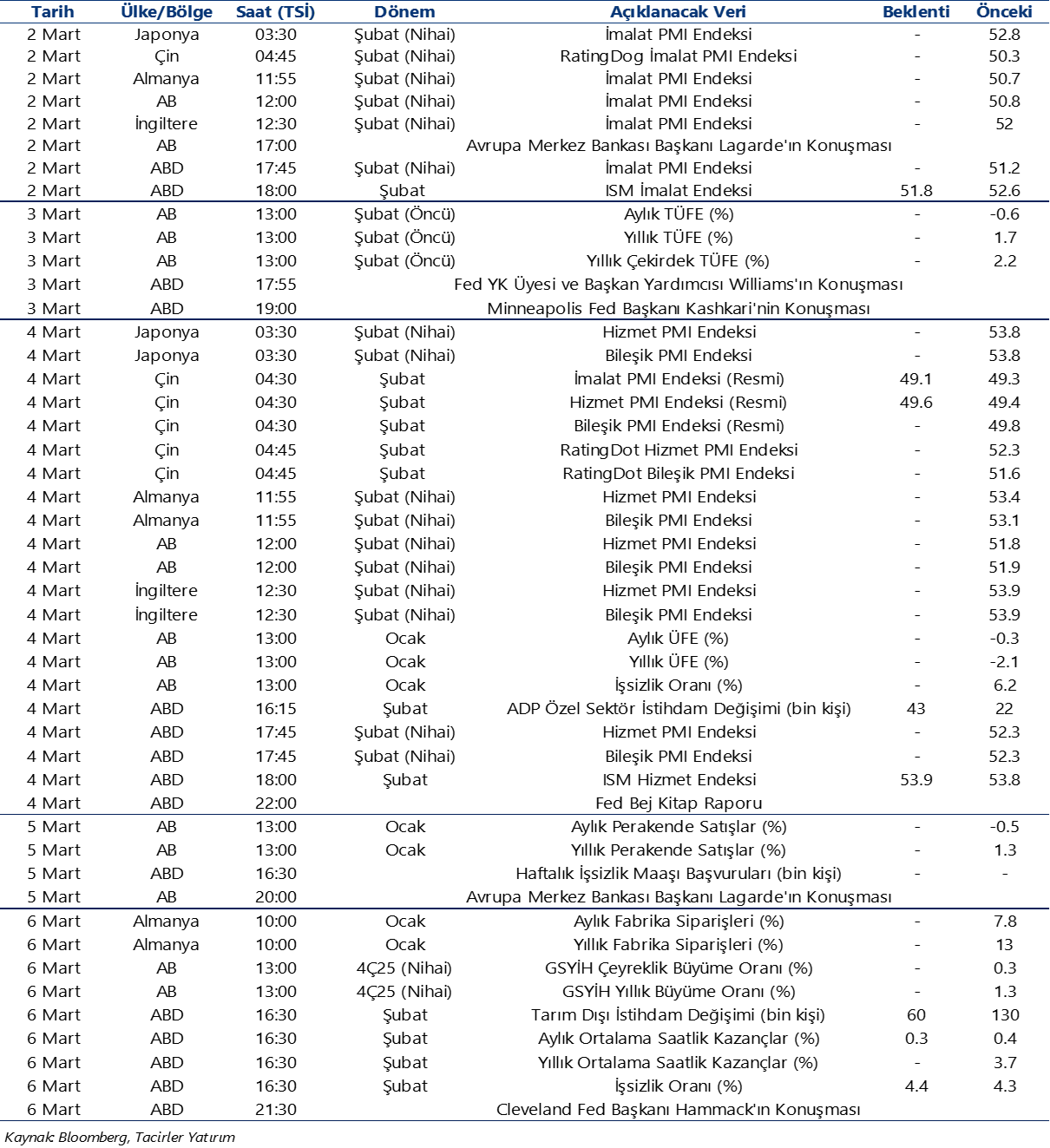

Ekonomik Veri Takvimi 2 – 6 Mart

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 249 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

2 Mart Pazartesi

10:00 İSO Türkiye Şubat İmalat PMI

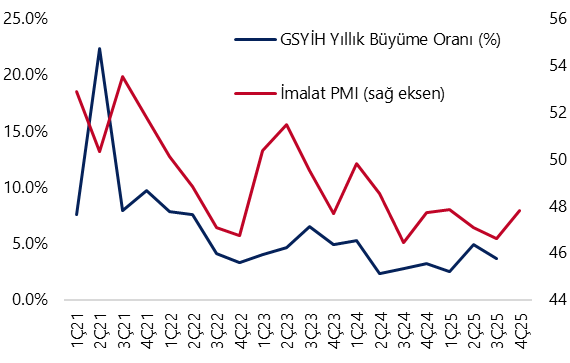

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, ocak ayında 48,9 seviyesinden 48,1’e geriledi. Nisan 2024’ten bu yana 50 eşik değerinin altında kalan endeks, imalat sektöründe daralmanın sürdüğüne işaret ediyor. Bununla birlikte, son dönemde 46 seviyelerinden 48’in üzerine doğru izlenen kısmi toparlanma, sektör aktivitesindeki daralmanın bir miktar hız kestiğini gösteriyor. İSO tarafından açıklanan notta, yılın ilk ayında Türk imalatçılarının zorlu faaliyet koşulları ile karşı karşıya kalmaya devam ettiği ifade edildi. Ocak ayında talep koşullarının zayıf seyrettiği vurgulanırken, yeni siparişler ve üretim hacminde gerileme yaşandığı belirtildi. Süregelen sipariş zayıflığı nedeniyle firmaların üretim, istihdam ve satın alma faaliyetlerini azalttığı aktarılırken, hem girdi maliyetleri hem de nihai ürün fiyatlarında keskin artış görüldüğü ve her iki kalemde de enflasyon oranlarının Nisan 2024’ten bu yana en yüksek düzeye ulaştığı kaydedildi. 2025 yılında büyümenin %3,8 seviyesinde gerçekleşmesini, 2026’da ise %4’e doğru hızlanmasını öngörüyoruz. Sanayi üretiminde yıllık bazda kaydedilen artışlara rağmen, büyümenin daha çok inşaatla ilişkili alt sektörler ile savunma gibi belirli alanlarda yoğunlaştığı dikkat çekiyor. Bu görünüm, sanayi kaynaklı genişlemenin tabana yayılmak yerine sınırlı sayıda sektör üzerinden ilerlediğine işaret ediyor. Öncü göstergeler ve güven endeksleri, sektörler arası ayrışmanın büyüme kompozisyonunda devam ettiğini gösterirken, iç talep ve kamu destekli büyüme eğiliminin halen korunduğunu teyit ediyor. Ayrıntılı rapor için tıklayınız.

10:00 4Ç25 GSYİH Büyüme Oranı

- Türkiye ekonomisinin 2025 yılının son çeyreğinde yıllık bazda yaklaşık %4 büyüme kaydetmesini bekliyoruz. Bununla birlikte, tahminimize yönelik risklerin aşağı yönlü olduğunu değerlendiriyoruz. Beklentilerimizle uyumlu bir gerçekleşme, 2025 yılı büyümesinin %3,8 seviyesinde oluşmasına işaret ederken; daha zayıf bir performans halinde yıl geneli büyümesinin %3,6–%3,7 bandında kalması mümkün görünüyor.2026 yılına ilişkin büyüme tahminimizi ise %4 seviyesinde koruyoruz.

3 Mart Salı

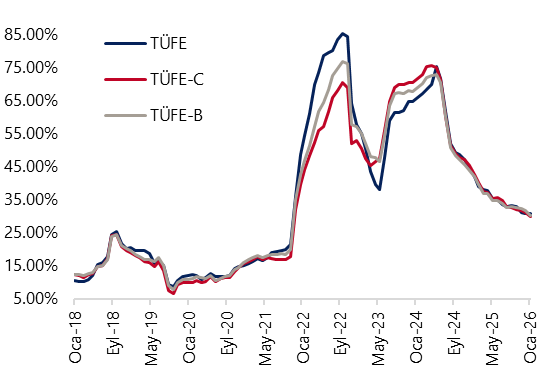

10:00 Şubat Enflasyon Verileri

- Şubat ayı aylık TÜFE artışının %2,9 olmasını bekliyoruz. Piyasa medyan tahmini de kurum beklentimize yakın bir düzeyi (%2,9 - %3) işaret ediyor. Kurum beklentimizle uyumlu bir aylık gerçekleşme, yıllık TÜFE’yi %30,7 seviyesinden %31,5’e ve dezenflasyon süreci şubat ayında geçici bir kesintiye uğrayacak. Mart itibariyle ise yıllık enflasyondaki gerilemenin kaldığı yerden devam edeceğini değerlendiriyoruz. Yılın ilk yarısında görece yavaş ilerleyecek olan dezenflasyon sürecinin ikinci yarıda görece ivme kazanacağını öngörüyoruz. Yıl sonu TÜFE tahminimizi ise, yukarı yönlü riskleri gözeterek, %23 seviyesinde koruyoruz.

4 Mart Çarşamba

14:30 Şubat Reel Efektif Döviz Kuru

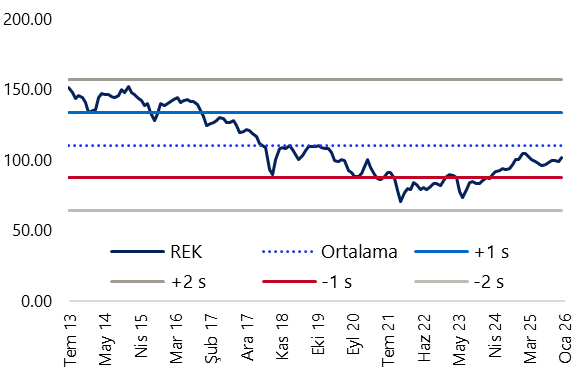

- Şubat ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon beklentimizi (%2,9) göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun şubat ayında 102,17 seviyesinden 103,59 seviyesine yükseleceğini ve TL’de yaklaşık %1,4 oranında bir reel değer kazancına işaret edeceğini tahmin ediyoruz.

18:00 TCMB Şubat Ayı Aylık Fiyat Gelişmeleri Raporu

- Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

5 Mart Perşembe

14:30 Haftalık TCMB Verileri (20 – 27 Şubat)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

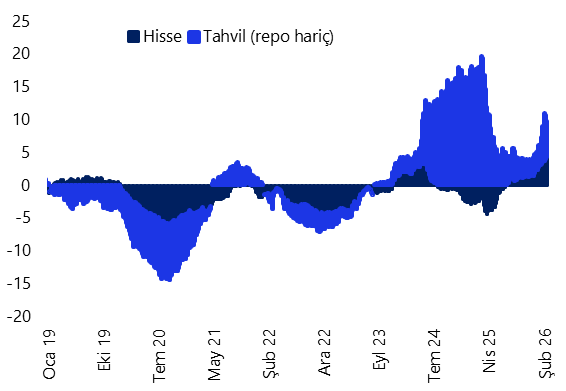

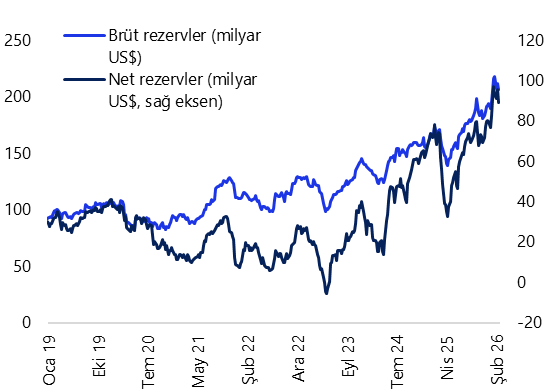

- Yabancı yatırımcılar 13 – 20 Şubat haftasında hisse senedi piyasasında 410 milyon dolar net alım gerçekleştirirken, tahvil piyasasında (repo işlemleri hariç) 991,4 milyon dolar tutarında satış yaptı. Bu gelişmeyle birlikte yabancıların toplam bono stoku içindeki payı %9,2’den %9’a geriledi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 68 milyon dolarlık sınır bir düşüş kaydederken, yerleşiklerin altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 907 milyon dolar arttı. 13 – 20 Şubat haftasında TCMB net döviz rezervi 6,7 milyar dolar gerileyerek 89 milyar dolara, brüt döviz rezervi 5,7 milyar dolar azalarak 206,2 milyar dolara ve swap hariç net rezerv ise 5,9 milyar dolar düşüşle 75,4 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

6 Mart Cuma

17:30 Şubat Hazine Nakit Dengesi

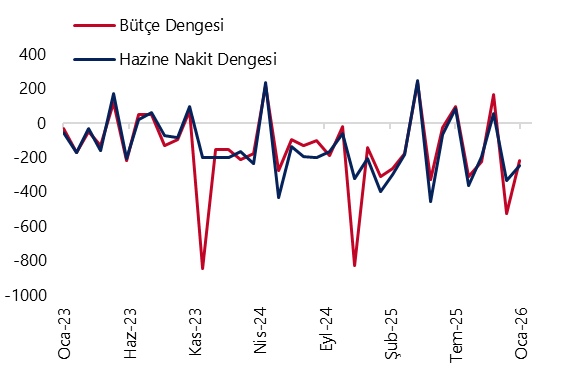

- Merkezi yönetim bütçesi ocak ayında 214,5 milyar TL açık verirken, faiz dışı denge ise 241,8 milyar TL fazla kaydetti. Böylelikle 12 aylık kümülatif bütçe açığı 1,8 trilyon TL’den 1,87 trilyon TL’ye sınırlı bir artış kaydederken, faiz dışı fazla ise 255,3 milyar TL’den 473,4 milyar TL’ye çıktı. Hazine nakit dengesi ocakta 246,2 milyar TL açık verirken, faiz dışı denge ise 207,5 milyar TL fazla kaydetmişti. Dolayısı ile bütçe açığının yılın ilk ayında nakit açığına göre yaklaşık 32 milyar daha düşük gerçekleştiği ve tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışmanın, azalarak da olsa devam ettiği izleniyor. Bu görünüm, yılın ilk ayında faiz dışı performansın görece güçlü seyrettiğine işaret etmekle birlikte, mali disiplinin sürdürülebilirliği açısından önümüzdeki dönemde harcama dinamiklerinin yakından izlenmesi gerektiğini gösteriyor.

- 6 Mart Cuma günü açıklanacak olan şubat ayı Hazine nakit dengesi verileri, 16 Mart Pazartesi günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde bulunmakla birlikte, tahminimize yönelik risklerin aşağı yönlü olduğunu değerlendiriyoruz. Mevcut görünüm, mali duruşta yapısal bir sıkılaşmadan ziyade, harcama kompozisyonundaki geçici iyileşmelerin belirleyici olduğuna işaret ediyor. Bununla birlikte, cari harcamalar ile sermaye harcamalarının seyri, mali disiplinin kalıcılığı açısından önümüzdeki dönemde temel risk alanları olmayı sürdürüyor.

Grafikler

Grafikler

İSO İmalat PMI & GSYİH Büyüme Oranı

Kaynak: İstanbul Sanayi Odası, TÜİK, Tacirler Yatırım

TÜFE Yıllık Değişim (%)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Reel Efektif Döviz Kuru (2025=100)

Kaynak: TCMB, Tacirler Yatırım

Bütçe Dengesi ve Hazine Nakit Dengesi (aylık, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}