{kind=link}

{kind=link}

29.11.2024

Ekonomik Veri Takvimi 2 – 6 Aralık

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 168 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

2 Aralık Pazartesi

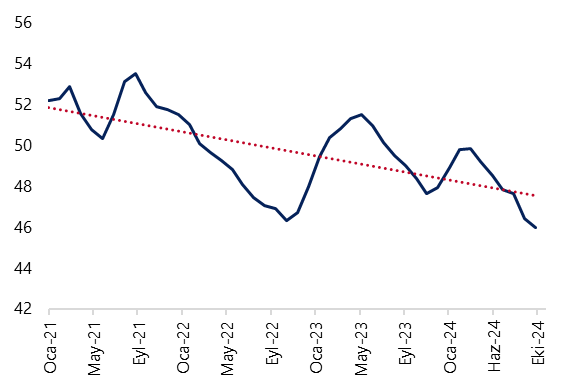

10:00 İSO Türkiye Kasım İmalat PMI

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ekimde 44,3 seviyesinden 45,8 seviyesine yükselirken, endeks üst üste yedinci ayında da eşik değerin altında kalarak daralma sinyali üretmeye devam etti. İlk ve ikinci çeyreklerde ortalama 49,8 ve 48,5 seviyelerinde oluşan imalat PMI, yılın üçüncü çeyreğinde ortalama 46,4 seviyesine gerilemişti. Son çeyreğin ilk ayında sınırlı bir artış görülse de endeks seviyesi zayıf aktiviteye işaret etmeye devam ediyor. İSO tarafından veri ile birlikte açıklanan notta üretim, yeni siparişler, satın alma faaliyetleri ve istihdamdaki yavaşlamanın eylül ayına göre hafiflemesine rağmen zorlu faaliyet ortamının devam ettiği vurgulandı. Notta, devam eden zorlu piyasa koşullarının talebin zayıf kalmasına ve toplam yeni siparişler ile ihracattaki yavaşlamanın devam etmesine yol açtığı belirtilirken, buna bağlı olarak da imalatçıların üretimi üst üste yedinci ay azalttığı vurgulandı.

- Ekonomik aktivitedeki yavaşlamanın üçüncü çeyrekte belirgin bir şekilde derinleştiğini ön plana çıkaran öncü göstergelerin, yılın son çeyreğine ilişkin daha ılımlı sinyaller ürettiğini takip ediyoruz. Bu çerçevede kasım ayına ilişkin açıklanacak olan PMI verisinin ön plana çıkaracağı resim önemli olacak. Son çeyreğin ortalarında bulunmamız dolayısı ile henüz yeterli veriye sahip olmamakla birlikte, şimdiye kadar gelen veriler son çeyrek için üçüncü çeyreğe kıyasla daha dengeli bir aktivite görünümünü işaret ediyor.

3 Aralık Salı

10:00 Kasım Enflasyon verileri

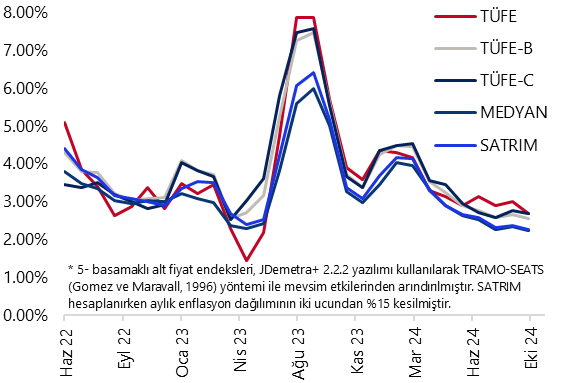

- Kasım ayı aylık TÜFE artışının %1,9 olmasını bekliyoruz. Beklentilerimize paralel bir aylık gerçekleşme olması durumunda yıllık TÜFE %48,6 seviyesinden %46,6 seviyesine inecek. Yıllık TÜFE’nin bu yılı %45 civarında bitireceğini tahmin ediyoruz. 2026 yıl sonu TÜFE tahminimiz ise %26 seviyesinde bulunuyor.

- Kasım PPK toplantısından gelen mesajları aralık ayına yönelik bir faiz indirim sinyali olarak değerlendirmekle birlikte, yapılacak olan indirimlerin efektif sıkılaşmanın önüne geçmek gerçekleştirileceği ve dolayısı ile finansal koşullarda yakın vadede bir gevşeme yaratmayacağı görüşündeyiz.

4 Aralık Çarşamba

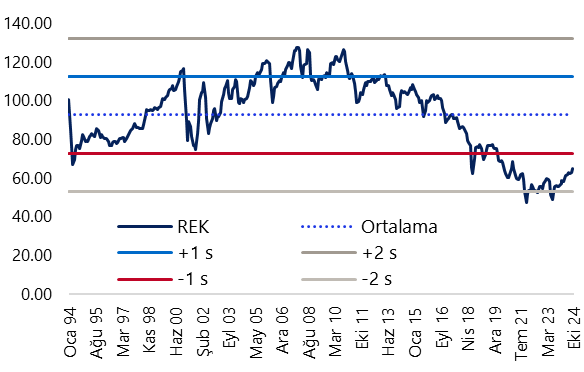

14:30 Kasım Reel Efektif Döviz Kuru (REK)

- Kasım ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon beklentimizi göz önünde bulundurarak bir hesaplama yaparak TÜFE bazlı REK’in kasımda 64,8 seviyesinden 64,5 seviyesine gerileyebileceğini tahmin ediyoruz.

5 Aralık Perşembe

14:30 Haftalık TCMB verileri (22 – 29 Kasım)

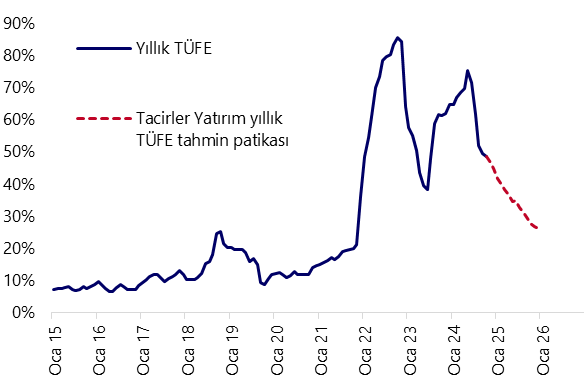

- 15 – 22 Kasım haftasında tahvil piyasasında üst üste alt haftadır devam eden yabancı girişi durulurken, yabancı yatırımcının toplam tahvil stoku içerisindeki payı %7,8 seviyesinden %7,6 seviyesine geriledi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,3 milyar dolar önemli bir düşüş kaydederken altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 2 milyar dolar düşüş kaydetti. 15 – 22 Kasım haftasında TCMB net döviz rezervi 1,8 milyar dolar artarak 60,8 milyar dolara çıkarken, brüt döviz rezervi ise 26 milyon dolarlık sınırlı bir düşüşle 156,8 milyar dolar seviyesinde oluştu.

6 Aralık Cuma

17:30 Kasım Hazine Nakit Dengesi

- Hazine nakit dengesi ekim ayında 167,3 milyar TL açık verirken, yılın ilk 10 ayına ilişkin nakit açığı 1,7 trilyon TL’ye ulaştı. Bütçe açığı ise ekim ayında 186,3 milyar TL ile, önceki ayların aksine, nakit açığının üzerinde oluştu. 2024 yıl başından bu yana tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışma dikkat çekiyor. Ekim ayında bütçe açığı nakit açığının üzerinde oluşsa da Ocak – Ekim dönemi bütçe açığının 1,3 trilyon TL ile nakit açığının altında yer aldığı görülüyor.

- 2024 yılı için belirlenen 1,3 trilyon TL’lik deprem harcamasının bütçeye henüz tamamen yansımadığını görüyoruz. Deprem harcamalarının büyük bölümünün muhasebeleştirildiği Ekod4 sınıflandırmasında yer alan 3 alt kalemden harcama görünümünü takip edebiliyoruz. Bu çerçevede, geçtiğimiz yılın aralık ayında olduğu gibi bu yılın son ayında deprem harcamalarının tahakkuk etmesi ile birlikte bütçe açığında aralık ayında önemli bir artış yaşanabileceğini değerlendiriyoruz. Bütçe açığının 2024 yılını 1,86 trilyon TL (GSYİH’nın %4,3’ü) düzeyinde tamamlayacağını ve 2,15 trilyon TL (GSYİH’nın %4,9’u) olan OVP tahminin altında gerçekleşeceğini tahmin ediyoruz.

Grafikler

Grafikler

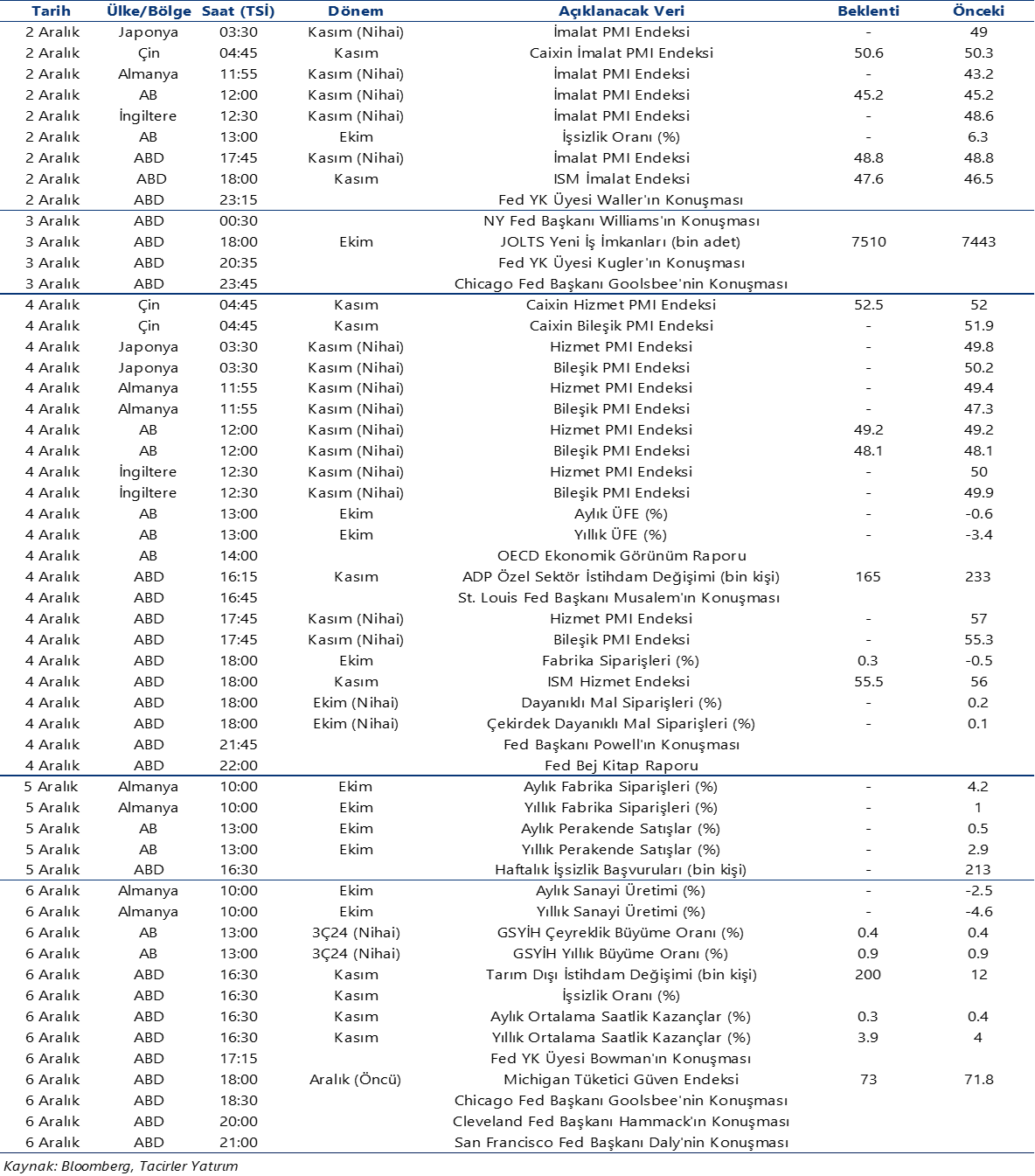

Enflasyon Ana Eğilim Göstergeleri* (%, MA, 3-aylik HO)

Kaynak: TÜİK, Tacirler Yatırım

Yıllık TÜFE Tahmin Patikamız (%)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri

(yıllık kümülatif, milyon $ hisse+tahvil (repo işl. hariç))

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar $, parite etkisinden arındırılmış)

Kaynak: TCMB, Tacirler Yatırım

İSO Türkiye İmalat PMI Endeksi (3-aylik HO)

Kaynak: İstanbul Sanayi Odası, Tacirler Yatırım

Reel Efektif Döviz Kuru (2003=100)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi