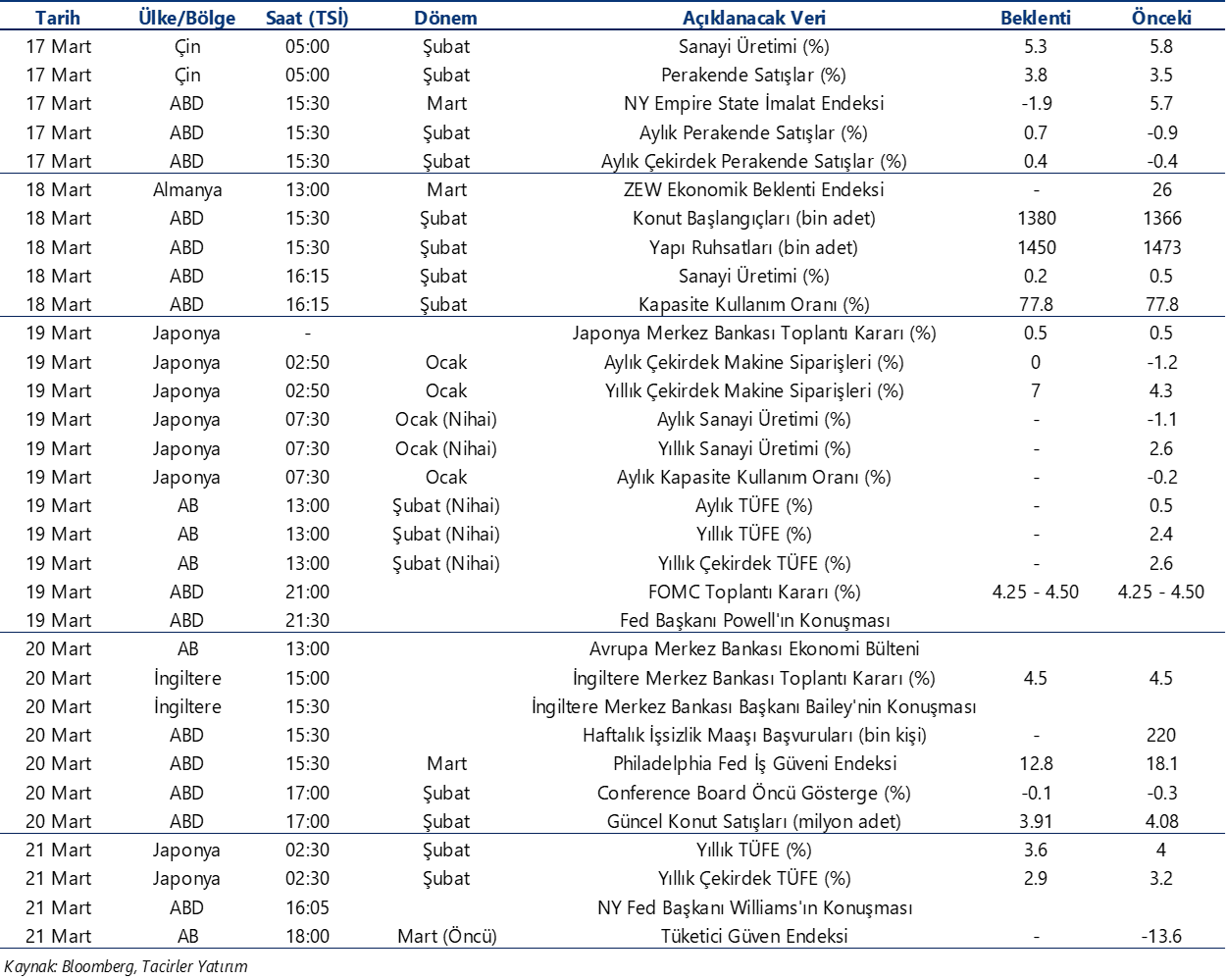

14.03.2025

Ekonomik Veri Takvimi 17 – 21 Mart

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 224 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

17 Mart Pazartesi

Hazine ihalesi (7 yıl vadeli değişken faizli)

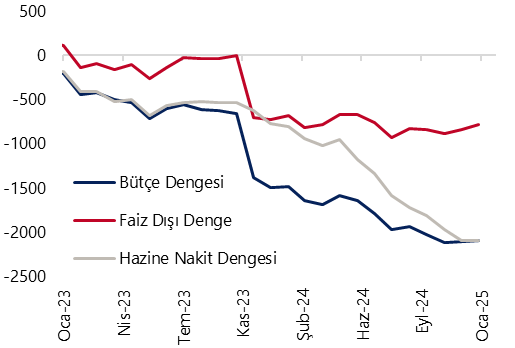

11:00 Şubat Merkezi Yönetim Bütçe Dengesi

- En son açıklanan verilere göre merkezi yönetim bütçesi ocakta 139,3 milyar TL açık verirken, faiz dışı denge ise 23,8 milyar TL fazla verdi. Hazine nakit dengesi ocak ayında 204,9 milyar TL açık verirken, faiz dışı dengesi ise aynı dönemde 54,1 milyar TL açık kaydetmişti. Dolayısı ile bütçe açığının yılık ilk ayında nakit açığına göre yaklaşık 66 milyar daha düşük gerçekleştiği takip edildi.

- Nakit ve bütçe açığı arasındaki ayrışmanın devam edebileceğini değerlendiriyoruz. Hatırlanacağı üzere Hazine nakit dengesi şubatta 397,6 milyar TL açık verirken, faiz dışı denge ise 265,9 milyar TL olmuştu. Ayrışmanın sürmesi durumunda, bütçe açığının şubat ayında nakit açığının altında kalmaya devam etmesi beklenebilir. Nakit bazlı performanstaki görece zayıf seyrin sürebileceği kanaatinde olmakla birlikte, nakit bütçede iyileşme görülmemesi durumunda, büyüme üzerindeki yukarı yönlü risklerin artabileceği görüşündeyiz. 2025 bütçe açığı tahminimiz 1,61 trilyon TL (GSYİH’nın %2,7’si) seviyesinde bulunmakla birlikte, tahminiz üzerindeki yukarı yönlü risklerin artmakta olduğu görülüyor.

18 Mart Salı

Hazine İhaleleri (3 yıl vadeli TÜFE’ye endeksli, 5 yıl vadeli sabit kuponlu)

- Hazine ve Maliye Bakanlığı’nın yayınladığı Mart – Mayıs 2025 dönemi iç borçlanma stratejisine göre Hazine bu ay 124,7 milyar TL’lik itfası karşılığında, ay içerisinde gerçekleştireceği 5 ihale ile birlikte iç piyasalardan toplam 201,2 milyar TL borçlanmayı hedefliyor (öngörülen geri çevirme rasyosu %161).

- Hazine bu hafta 17 Mart Pazartesi günü 10.03.2032 itfa tarihli 7 yıl vadeli değişken faizli tahvil ihalesi (ilk ihraç), 18 Mart Salı günü ise 15.12.2027 itfa tarihli 3 yıl vadeli TÜFE’ye endeksli (yeniden ihraç) ve 12.09.2029 itfa tarihli 5 yıl vadeli sabit kuponlu (yeniden ihraç) tahvil ihalesi düzenleyecek ve mart ayı iç borçlanma programını tamamlayacak. Bu ay için planlanan doğrudan satış bulunmuyor.

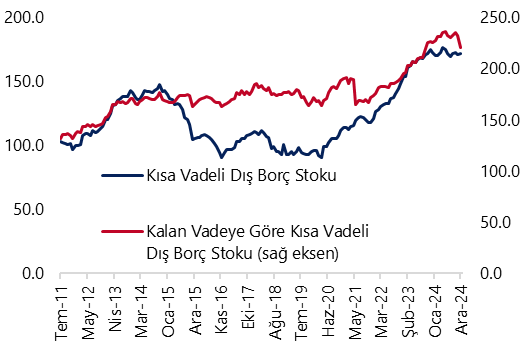

10:00 Ocak Kısa Vadeli Dış Borç İstatistikleri

- Kısa vadeli dış borç stoku aralık ayında, aylık bazda %0,4 artarak 172,3 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Aralık 2024 itibariyle 221,3 milyar dolar seviyesinde. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını çıkararak baktığımızda borç stokunun 205 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Aralık 2024 itibariyle yaklaşık olarak 230 milyar dolar civarında hesaplıyoruz.

10:00 Şubat Konut Fiyat Endeksi

- Konut Fiyat Endeksi (KFE) ocak ayında aylık %4,7 ve yıllık %32 oranında artış kaydederek 165,9 seviyesinde oluşurken, fiyatlarda reel bazda yıllık %7,1 oranında düşüş kaydedildi. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana devam ederken, ocak ayında görülen yıllık reel %7,1’lik düşüşün mart ayından bu yana en sınırlı değer kaybını işaret ettiğinin ve yıllık gerilemenin ekim ayından bu yana yavaşlamakta olduğunun altını çizmek isteriz. Konut kredi faizlerinde devam eden yüksek seviyelere rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte de bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz.

20 Mart Perşembe

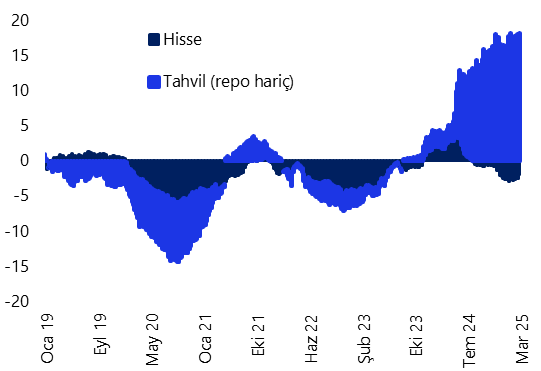

14:30 Haftalık TCMB verileri (7 – 14 Mart)

- Yabancı yatırımcılar 28 Şubat – 7 Mart haftasında hisse senedi piyasasında 216,3 milyon dolarlık alım yaparken, söz konusu giriş 24 Ocak haftasından bu yana en güçlü yabancı girişi olarak kayda geçti. Yabancı yatırımcıları tahvil piyasasında ise repo işlemleri hariç 159,4 milyon dolarlık satış gerçekleştirirken, yabancı yatırımcının toplam tahvil stoku içerisinde payı 28 Şubat – 7 Mart haftasında %8,2 seviyesinden %8,1’e indi. Yurt içi yerleşiklerin DTH’larında 28 Şubat – 7 Mart haftasında kurumlar kaynaklı yükseliş yaşanırken, yılbaşından bu yana DTH’larda görülen artış 7,4 milyar dolara ulaştı. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2 milyar dolar artarken; verinin detayını hesapladığımızda hane halkı DTH’larının 33 milyon dolar gerilediğini, kurumlar DTH’larının ise 2 milyar dolar yükseldiğini görmekteyiz. Aynı hafta içerisinde kıymetli maden mevduat hesaplarında ise 487 milyon dolarlık bir artış yaşanırken, söz konusu yükselişin 320 milyon dolarlık kısmı hane halkı alımından kaynaklandı. Özetle, 28 Şubat – 7 Mart haftasında yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2,5 milyar dolar arttı. Rezervler tarafında ise 28 Şubat – 7 Mart döneminde artış görüldü. Bu dönemde TCMB net döviz rezervi 6 milyar dolar artarak 74,2 milyar dolara, brüt döviz rezervi ise 4,5 milyar dolar yükselerek 170 milyar dolara tırmandı. Aynı dönemde swap stoku 795 milyon dolarlık artışla 8,5 milyar dolara çıkarken, swap hariç net rezerv ise 5,1 milyar dolar yükselerek 65,7 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

21 Mart Cuma

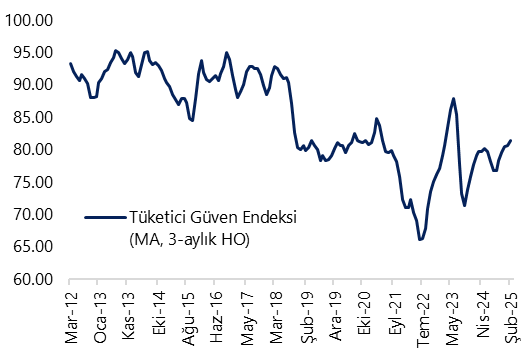

10:00 Mart Tüketici Güven Endeksi

- Tüketici güven endeksi şubat ayında 81 seviyesinden 82’ye yükselerek Haziran 2023’ten bu yana en yüksek seviyesine tırmanırken, 3 aylık ortalama endeks seviyesi ise 80,7 seviyesinden 81,5 seviyesine çıkarak Temmuz 2023’ten bu yana zirvesine ulaştı. Ocak göstergelerinin aktiviteye ilişkin zayıf sinyaller üretmesinin ardından şubat ayına ilişkin açıklanan ilk veriler yeniden toparlanmanın ön plana çıktığını gösteriyor. Bu çerçevede mart ayına ilişkin açıklanacak olan tüketici güven endeksinin işaret edeceği resim, ilk çeyrek tahminlerimiz açısından önemli olacak.

- 2025 büyüme tahminimiz %2,6 seviyesinde bulunmakla birlikte, tahminimizde yönelik risklerin yukarı yönlü olduğunu değerlendiriyoruz. Öncü göstergelerin genelinde yılın ilk ayında aylık bazda zayıf bir seyir izlemiştik. Şubat ayına ilişkin gelen veriler ise aktivitede yeniden iyileşmeye işaret ediyor. Bu yıl için baz senaryomuz, 2025 yılının ilk çeyreğinde yıllık büyümede görülecek düşüşün ardından ikinci çeyrek itibariyle aktivitede toparlanmanın ön plana çıkacağı ve 2025 yılı büyümesinin %2,6 düzeyinde oluşacağı yönünde. Ancak, şimdiye kadar gelen öncü veriler, büyümede bu yılın ilk çeyreğinde beklediğimiz zayıflamanın tahminimiz ettiğimiz boyutta olmayabileceğinin ve büyüme dinamiklerindeki seyrin dezenflasyon süreci açısından risk unsuru oluşturmaya devam ettiğinin sinyalini veriyor. İktisadi faaliyet koşullarının beklentilerin üzerinde kalmaya devam etmesi, yıl sonu enflasyon beklentilerinin tutmasını zorlaştıracak bir unsur olarak ön plana çıkıyor.

Grafikler

Grafikler

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Kısa Vadeli Dış Borç İstatistikleri (aylık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yabancı Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar US$, parite / fiyat etkisinden arınd.)

Kaynak: TCMB, Tacirler Yatırım

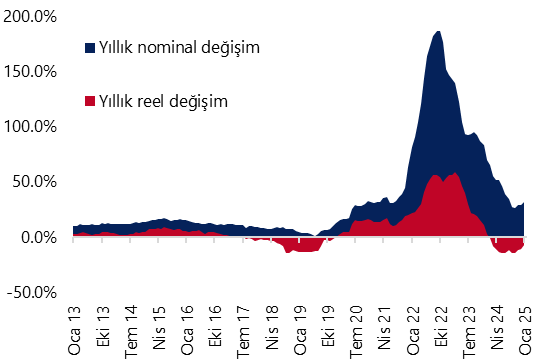

Konut Fiyat Endeksi (yıllık değişim, %)

Kaynak: TCMB, Tacirler Yatırım

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}