{kind=link}

{kind=link}

13.06.2025

Ekonomik Veri Takvimi 16 – 20 Haziran

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 241 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

16 Haziran Pazartesi

10:00 Nisan Cari İşlemler Dengesi

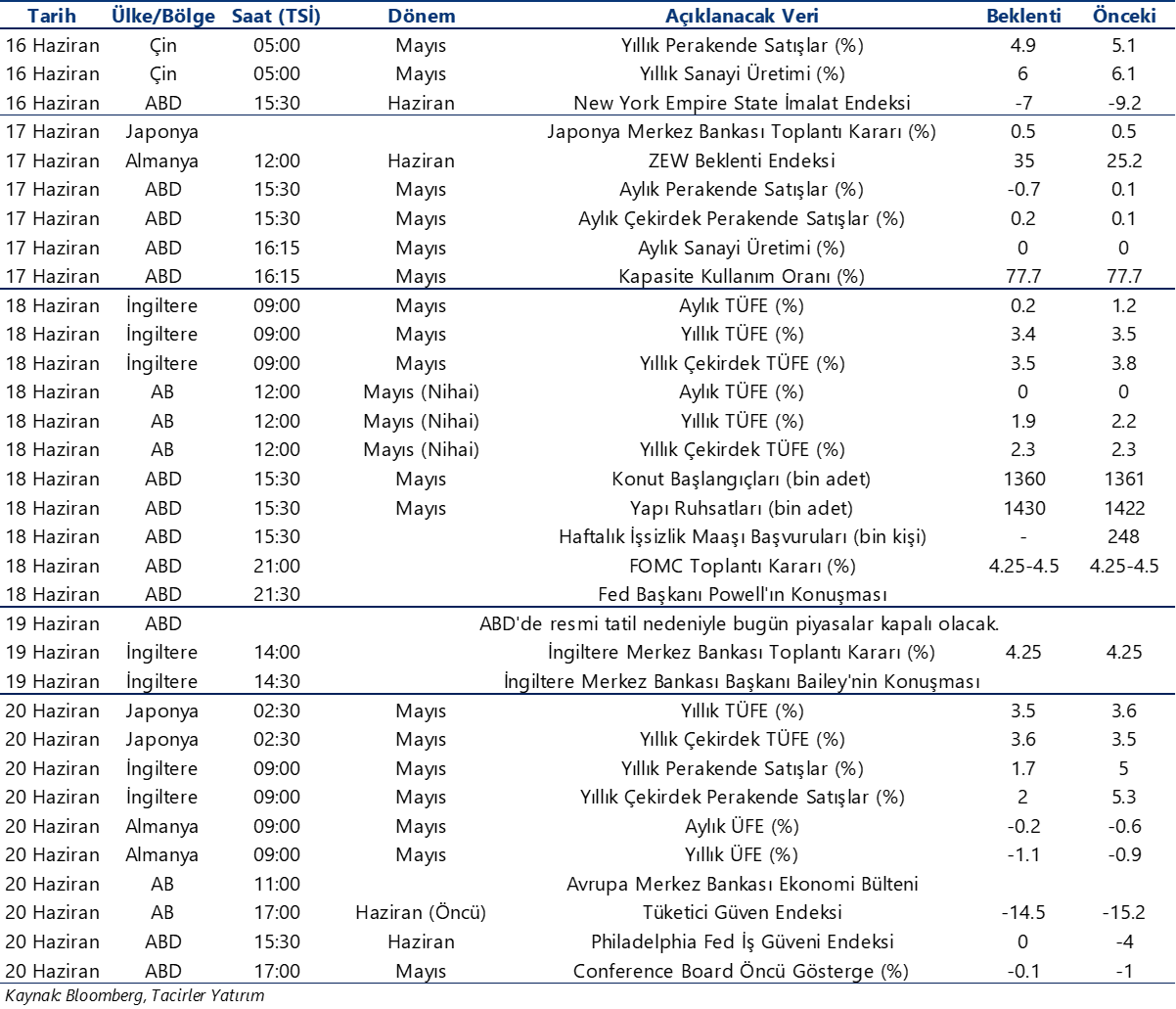

- Cari işlemler dengesinin nisan ayında 7,5 milyar dolar düzeyinde yüksek bir açık vereceğini tahmin ediyoruz. Dış ticaret verileri çerçevesinde ödemeler dengesi tanımlı ticaret açığının nisanda 10 milyar dolar üzerinde gerçekleşmesini bekliyoruz. Diğer yandan seyahat kaleminden kaynaklanan net gelirin 2,8 milyar dolara doğru yükseleceğini ve bununla birlikte hizmetler dengesi fazlasının 3,5 milyar doların üzerine çıkacağını öngörüyoruz. 2025 yıl sonu cari açık tahminimizi 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde koruyoruz.

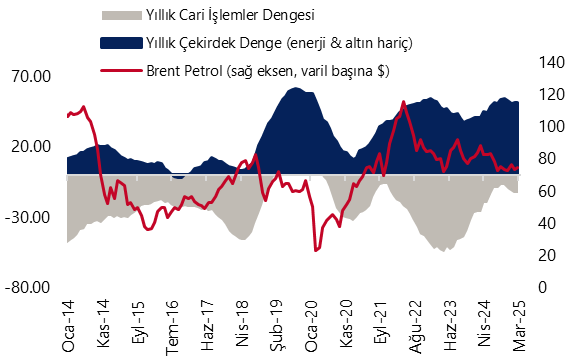

10:00 TCMB Haziran Piyasa Katılımcıları Anketi

- TCMB’nin Mayıs 2025 dönemine ilişkin yayınlanan Piyasa Katılımcıları Anketi’nde yıl sonu TÜFE beklentisi %30,35’e sınırlı bir artış gösterdi. Bunun yanı sıra, piyasa katılımcılarının 12 ay sonrası TÜFE beklentisi %25,56 seviyesinden %25,06’ya inerken, 24 ay sonrası TÜFE beklentisi ise %17,7’den %17,77’ye çıktı.

11:00 Mayıs Merkezi Yönetim Bütçe Dengesi

- Hazine nakit dengesi mayıs ayında 247,1 milyar TL fazla verirken, faiz dışı fazla ise 348,6 milyar TL oldu. Hazine nakit dengesinde mayısta kaydedilen bu fazlanın, 2023 yılından itibaren kaldırılan 4. Geçici Vergi’nin mayıs ayı bütçe dinamiklerinde oluşturduğu “kurumlar vergisi artışı” kaynaklı olduğunu belirtmek isteriz. Yılın son üç aylık dönemi için verilen 4. Geçici Vergi’nin kaldırılması ile birlikte 2023 yılından itibaren mayıs bütçesine hem içinde bulunulan yılın ilk üç aylık dönemini içeren geçici vergi, hem de bir önceki yılın son üç ayına ilişkin beyan edilen kurumlar vergisinin dahil olması mayıs ayı gelirlerinde önemli bir artış görülmesine yol açıyor. Bu çerçevede, 16 Haziran Pazartesi günü açıklanacak olan mayıs ayı bütçe verilerinde, kurumlar vergisi gelirlerinde güçlü bir yükseliş yaşanacağını ve merkezi bütçenin 200 milyar TL üzerinde bir fazla vereceğini tahmin ediyoruz. Ancak bu etkinin haziran ayından itibaren ortadan kalkmasını ve bütçenin yeniden açığa dönmesini bekliyoruz. 2025 bütçe açığı tahminimiz 1,9 trilyon TL (GSYİH’nın %3’ü) düzeyinde.

19 Haziran Perşembe

10:00 Mayıs Konut Satış İstatistikleri

- Konut satışları nisan ayında 118.359 adet ile yıllık bazda ise %56,6’lık güçlü bir artış gösterirken, aylık bazda ise %6,8’ artış kaydetti. İpotekli konut satışları bu dönemde yıllık %147’lik güçlü bir artışla 17.465 adet olurken, aylık bazda ise %4,2 düşüş kaydetti. Toplam konut satışları içinde ipotekli satışların payı %14,8 olarak gerçekleşti. Yabancılara yapılan konut satışları ise nisan ayında yıllık %13,2 oranında artarak 1.440 olurken, toplam konut satışları içinde yabancılara yapılan konut satışının payı %1,2 olarak gerçekleşti.

14:00 Para Politikası Kurulu Toplantı Kararı

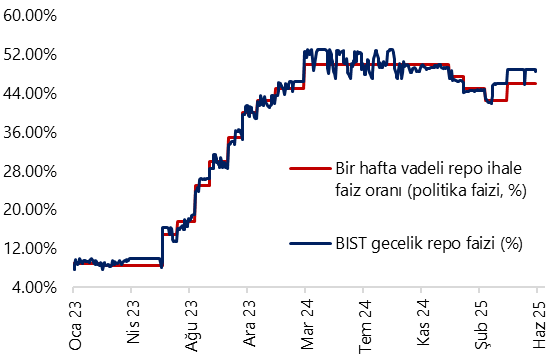

- Para Politikası Kurulu’nun (PPK) 19 Haziran Perşembe günü gerçekleştireceği toplantıda politika faizini %46’da sabit tutmasını, koridorun üst bandı olan gecelik borç verme faizini ise %49’dan %47,5’e indirmesini bekliyoruz. Bununla birlikte, üst bantta yapılacak 150 baz puanlık bir indirimle faiz koridorunun yeniden simetrik hale getirilmesini ve piyasa faizinin ulaşabileceği en yüksek seviyenin %47,5 olarak belirleneceğini öngörüyoruz. ForInvest Haber anketi sonuçlarına göre piyasa medyan tahmini de kurum beklentimize paralel. Karar metninde ise şahin olan tonda bir nötrleşme görmeyi ve gelecek dönemde faiz indirimlerine ilişkin olarak bir iletişim zemini oluşturulabileceği kanaatindeyiz. Temmuz ayından itibaren aylık 200 –250 baz puanlık faiz indirimleriyle, yıl sonunda politika faizinin %36 – 38 aralığına çekileceğini öngörüyoruz. Kesin beklentimizi oluştururken haziran enflasyon verisini ve güncel hesaplamalarımızı dikkate almayı planlıyoruz. Enflasyondaki yavaşlama haziran ayında da belirgin şekilde devam ederse, Temmuz PPK anketlerine 250 baz puanlık faiz indirimi beklentisiyle katılmayı değerlendirebiliriz.

14:30 Haftalık TCMB Verileri (6 – 13 Haziran)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

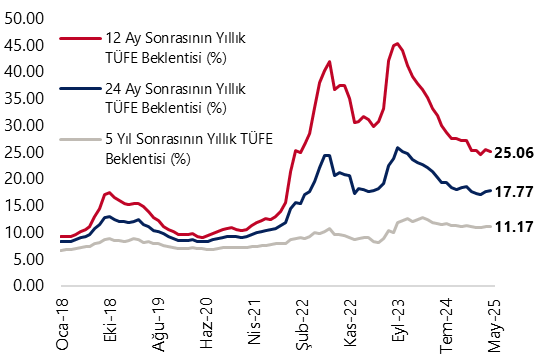

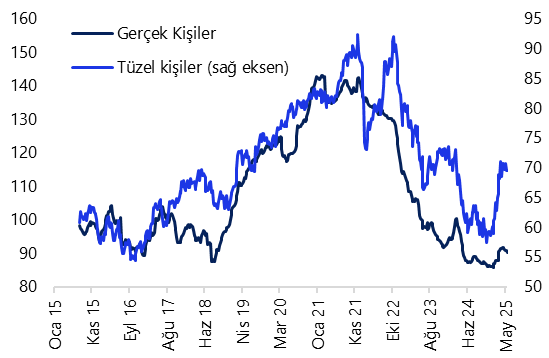

- 30 Mayıs – 6 Haziran haftasında yabancı yatırımcılar hisse piyasasında 51,3 milyon dolarlık alım yaparken, tahvil piyasasında ise repo işlemleri hariç 1,6 milyar dolar net satış gerçekleştirdi. Yabancı yatırımcının tahvil stoku içerisinde payı ise bu dönemde %5,4’ten %4,8’e geriledi. Yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,3 milyar dolar azalırken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2,6 milyar dolar düşüş kaydetti. 30 Mayıs – 6 Haziran haftasında TCMB net döviz rezervi 2,8 milyar dolar artarak 52,1 milyar dolara, brüt döviz rezervi ise 2,7 milyar dolar yükselişle 156,1 milyar dolara ulaştı. Swap hariç net rezerv ise 2,5 milyar dolar yükselerek 32,5 milyar dolar oldu. Ayrıntılı raporumuz için tıklayınız.

20 Haziran Cuma

10:00 Mayıs Konut Fiyat Endeksi

- Konut Fiyat Endeksi (KFE) nisan ayında aylık %1,4 ve yıllık %32,9 oranında artış kaydederek 176,4 olurken, fiyatlarda reel bazda ise yıllık %3,6 düşüş yaşandı. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana devam etse de, yıllık bazdaki reel değer kaybının ekimden bu yana azalmakta olduğunu görüyoruz. Nisan ayında yıllık bazda kaydedilen reel %3,6’lık düşüşün, Şubat 2024’ten bu yana en düşük reel değer kaybı olduğu dikkat çekiyor. Konut kredi faizlerinin %40’larda kalmaya devam etmesine rağmen ipotekli konut satışlarında yıllık bazda izlenen yükselişte de, bir süredir reel olarak gerilemekte olan ancak son dönemde reel değer kaybının sınırlandığı konut fiyatlarında, gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz. İpotekli satışlar ve konut fiyatlarındaki bu eğilimin nisan ayı verilerinde de devam ettiğini izliyoruz.

10:00 Haziran Tüketici Güven Endeksi

- Tüketici güven endeksi, mayıs ayında aylık %1,1 artış kaydederek 84,8 seviyesine yükseldi. 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve piyasalarda artan volatilitenin etkisi ile birlikte endeks nisan ayında %2,3 gerileyerek 83,9 seviyesine inmişti. Mayıs ayı itibariyle ise yönün yeniden yukarı döndüğü ve tüketici güveninde iyileşme yaşandığı dikkat çekiyor. Bu noktada, 0 ile 200 arasında değer alabilen tüketici güven endeksinin 100’den küçük olmasının tüketici güveninde kötümser durumu, 100’den büyük olmasının ise tüketici güveninde iyimser durumu yansıttığının altını çizmek isteriz. Mayıs tüketici güven endeksinin alt kalemlerine baktığımızda: Mevcut dönemde hanenin maddi durumuna ilişkin endeksin mayıs ayında 69,1 ile aylık bazda değişim göstermediği, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeksin ise %1,2’lik primle 85,3’e çıktığı görülüyor. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi mayıs ayında %0,7 gerileyerek 82,2’ye inerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise mayısta %3,3 artarak 102,5’e çıktı. Mayıs verilerinde, gelecek 12 aylık döneme ilişkin genel ekonomik durum beklentisindeki bozulmanın tüketim eğilimini artmış ve dayanıklı tüketim mallarına harcama yapma düşüncesi endeksindeki yükselişte rol oynamış olabileceğini değerlendiriyoruz.

Grafikler

Grafikler

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg, Tacirler Yatırım

Piyasa Katılımcıları Anketi Enflasyon Beklentileri (%)

Kaynak: TCMB, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurt İçi Yerleşiklerin Döviz Mevduatları

(milyar dolar, altın dahil ,parite etkisinden arındır.)

Kaynak: TCMB, Tacirler Yatırım

Politika Faizi & BIST Gecelik Repo Faizi (%)

Kaynak: TCMB, Tacirler Yatırım

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi