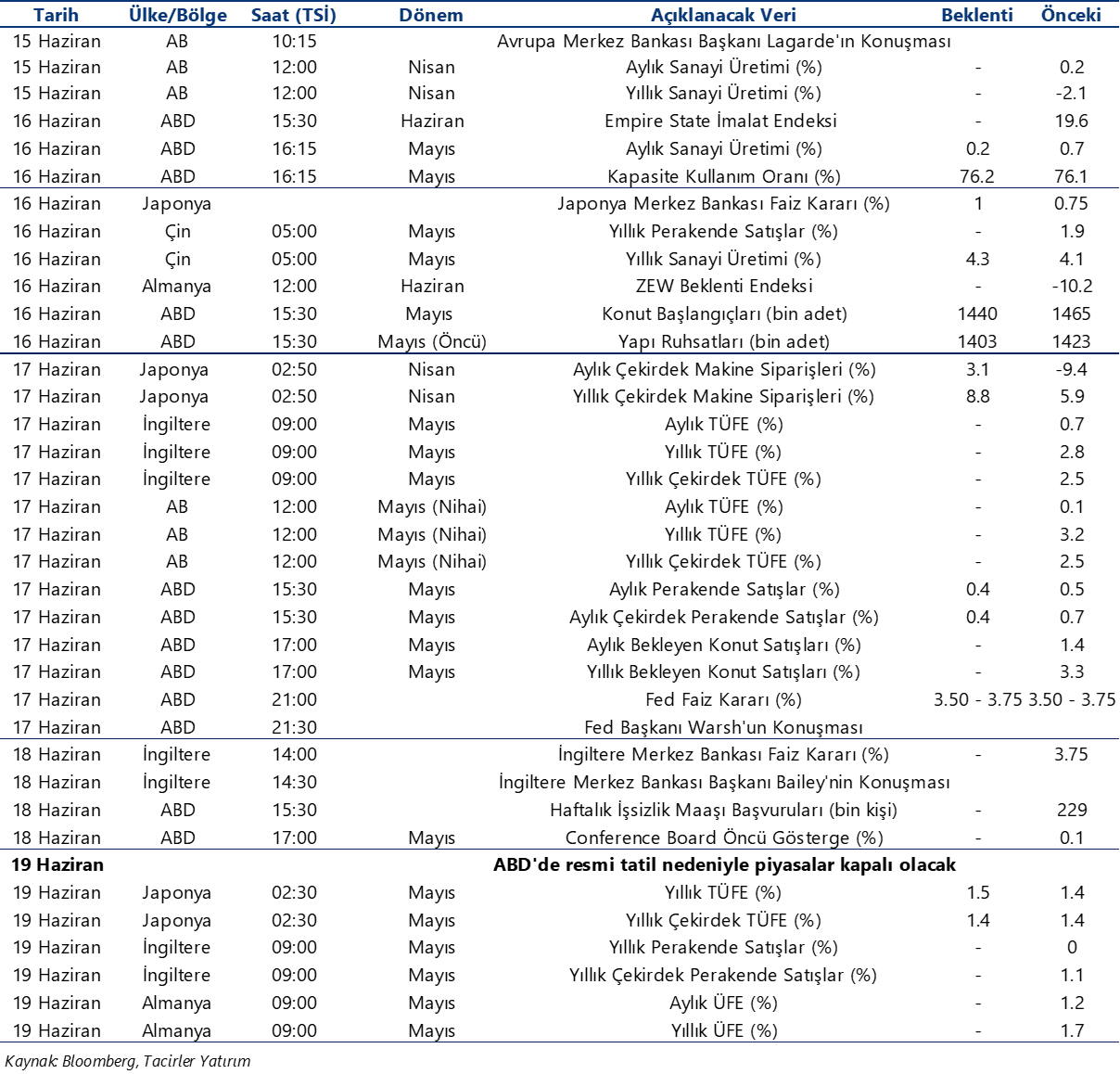

12.06.2026

Ekonomik Veri Takvimi 15 – 19 Haziran

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 253 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

15 Haziran Pazartesi

Hazine İhaleleri

(8 ay vadeli kuponsuz, 2 yıl vadeli sabit kuponlu)

10:00 Nisan Sanayi Üretimi

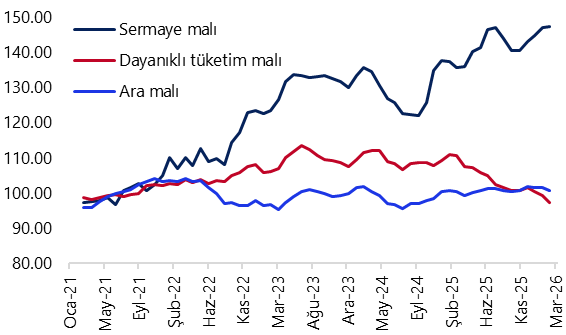

- Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi martta aylık bazda %0,8 daralırken, takvim etkisinden arındırılmış yıllık sanayi üretimi de %1,1 geriledi. Şubat ayında kaydedilen toparlanmanın ardından mart verisinin yeniden zayıflamaya işaret etmesi beklentimize paralel gerçekleşti. Alt kalemler ve yüksek frekanslı göstergeler ise bu görünümün ikinci çeyreğin başında da sürdüğünü ortaya koyuyor. Dış ticaret verileri sanayi üretimine ilişkin önemli sinyaller verirken, altın ve enerji hariç ara malı ithalatı nisanda üretim tarafında ivme kaybına işaret ediyor. Bir diğer öncü gösterge olan İstanbul Sanayi Odası Türkiye İmalat PMI verisi de nisanda 47,9’dan 45,7’ye gerileyerek Ekim 2024’ten bu yana en düşük seviyesine inerken, imalat sanayiindeki zayıflamanın belirginleştiğini gösterdi. Bu çerçevede, sanayi üretimindeki zayıf seyrin nisan ayında da devam etmesini bekliyoruz.

11:00 Mayıs Merkezi Yönetim Bütçe Dengesi

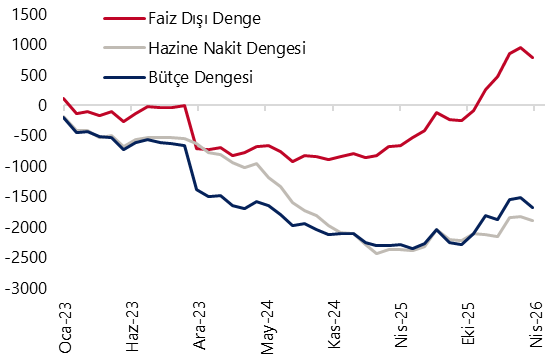

- Merkezi yönetim bütçesi nisan ayında 338,7 milyar TL açık verirken, faiz dışı denge ise 81,1 milyar TL açık kaydetti. Böylece merkezi yönetim bütçesi yılın ilk dört ayında kümülatif olarak 758,8 milyar TL açık verirken, 12 aylık kümülatif bütçe açığı 1,7 trilyon TL’ye yükseldi. Nisan ayında bütçe açığında görülen artışta, eşel mobil sistemi kapsamında ÖTV gelirlerindeki gerileme ve KDV beyanname sürelerinden kaynaklı olarak mart ayında öne çekilen vergi tahsilatlarının etkisinin ortadan kalkması belirleyici oldu. Mayıs ayına geldiğimizde, Hazine nakit dengesi bu dönemde 252,3 milyar TL açık verirken, faiz dışı denge ise 128,4 milyar TL açık kaydetti. Geçtiğimiz yıl dördüncü geçici vergi uygulamasının yeniden yürürlüğe alınması nedeniyle mayıs ayında gerçekleşen kurumlar vergisi tahsilatının bu yıl şubat ayına kaymış olması, kurumlar vergisi gelirlerinde olumsuz bir baz etkisi yaratıyor. Bu durumun mayıs ayında kurumlar vergisi gelirlerinde yıllık bazda belirgin bir düşüşe yol açmasını ve bütçe dengesi üzerinde bozucu etki yaratmasını bekliyoruz. Dolayısıyla mayıs ayında bütçe açığında artış bekliyoruz. 2026 yıl sonu bütçe açığı tahminimiz 3,3 trilyon TL (GSYİH’nın %4’ü) seviyesinde bulunuyor.

16 Haziran Salı

Hazine İhalesi ve Doğrudan Satışı

(5 yıl vadeli sabit kuponlu tahvil ihalesi, 1 yıl vadeli TLREFK’ya endeksli kira sertifikası doğrudan satışı)

- Hazine ve Maliye Bakanlığı bu hafta; 15 Haziran’da 8 ay vadeli kuponsuz ve 2 yıl vadeli sabit kuponlu tahvil ihaleleri, 16 Haziran’da ise 5 yıl vadeli sabit kuponlu tahvil ihalesi ve 1 yıl vadeli TLREFK’ya endeksli kira sertifikası doğrudan satışı düzenleyecek ve haziran ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı’nın 3 aylık (Haziran – Ağustos 2026) iç borçlanma stratejisi çerçevesinde, haziran ayı içerisinde 555 milyar TL’lik itfa karşılığında toplam 543,8 milyar TL’lik iç borçlanma gerçekleştirilmesi hedefleniyor – öngörülen geri çevirme rasyosu %98. Ay başından bu yana toplam 293,2 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, bu hafta gerçekleşecek olan ihaleler ve doğrudan satışta yaklaşık 250,6 milyar TL’lik borçlanmaya gitmesi beklenebilir.

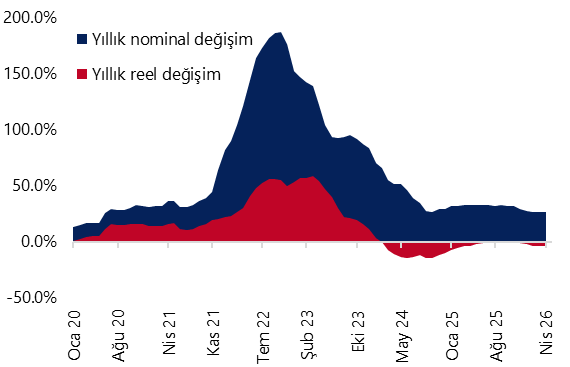

10:00 Mayıs Konut Fiyat Endeksi

- Konut Fiyat Endeksi (KFE) nisan ayında aylık %1,8 ve yıllık %26,6 artarak 223,4 seviyesine yükselirken, reel bazda ise yıllık %4,3 düşüş kaydetti. Hatırlanacağı üzere KFE’de reel yıllık değişim kasım ayında %0,2 ile Ocak 2024’ten bu yana ilk kez pozitife dönmüş, ancak aralık itibarıyla yeniden negatif bölgeye geçmişti. Bu çerçevede nisan verisi, konut fiyatlarının enflasyon karşısında değer kaybetmeye devam ettiğini ortaya koyuyor. Yeni Kiracı Kira Endeksi (YKKE) ise nisan ayında aylık %1,7 ve yıllık %31,7 artışla 309,4 seviyesine yükselirken, reel bazda ise yıllık %0,5 düşüş kaydetti. Böylelikle YKKE, Ocak 2020’den bu yana ilk defa yıllık bazda reel olarak daraldı. Bu görünüm, konut piyasasında nominal fiyat artışlarının sürmesine rağmen reel getirinin zayıf kaldığına işaret ediyor. Özellikle sıkı parasal duruşun korunması, krediye erişimde devam eden kısıtlar ve yüksek finansman maliyetleri konut talebini baskılarken, enflasyondaki yüksek seyir nominal fiyatları yukarı taşımayı sürdürüyor. Öte yandan YKKE’nin uzun bir aranın ardından ilk kez reel bazda daralma kaydetmesi, kira enflasyonundaki yukarı yönlü ivmenin görece zayıflamaya başladığına işaret ediyor.

18 Haziran Perşembe

10:00 Mayıs Konut Satış İstatistikleri

- Nisan ayında toplam konut satışları aylık bazda %11,9 artarak 126.808 adet olurken, yıllık artış %2,8 seviyesinde gerçekleşti. İlk el satışlar yıllık bazda %9,6 artışla 40.306 adede yükselirken, ikinci el satışlar yıllık bazda yataya yakın bir seyir izleyerek %0,3 geriledi. İpotekli konut satışları yıllık bazda %40,5 artışla 25.771 adet olurken, mart ayına kıyasla yatay seyretti. Böylelikle ipotekli satışların toplam içindeki payı mart ayındaki %22,9 seviyesinden %20,3’e geriledi. Mart ayı sonunda TCMB’nin fonlama kompozisyonunda yaptığı değişiklik sonrasında piyasa faizlerinde gözlenen yükselişin konut kredi faizlerine de yansıdığı görülüyor. Nitekim ortalama konut kredi faizi mart ayında %34,7 seviyesindeyken nisanda %36,6’ya yükseldi. Buna rağmen, kredi faizlerinin geçen yılın aynı dönemindeki %39,5 civarındaki seviyelerin altında seyretmeye devam etmesi yıllık bazdaki güçlü ipotekli satış performansını desteklerken, faizlerdeki son yükselişin krediye dayalı talep üzerindeki etkilerinin önümüzdeki dönemde daha belirgin hissedilebileceğini değerlendiriyoruz.

14:30 Haftalık TCMB Verileri (5 – 12 Haziran)

(Haftalık Menkul Kıymet İstatistikleri, Haftalık Para & Banka İstatistikleri, Merkez Bankası Rezervleri)

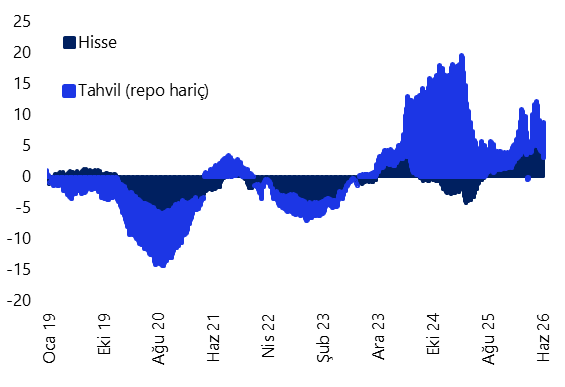

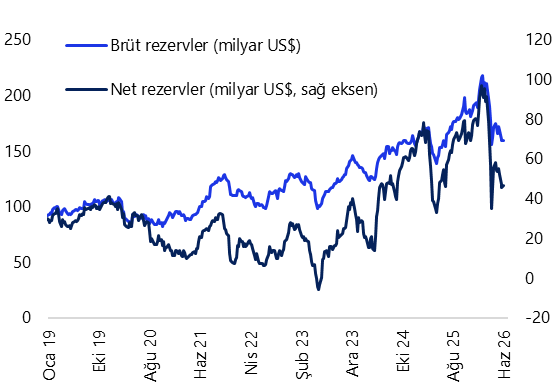

- 26 Mayıs – 5 Haziran döneminde yabancı yatırımcılar hisse senedi piyasasında 856,9 milyon dolar satış gerçekleştirirken, söz konusu tutar, veri setindeki en yüksek haftalık yabancı satışı olarak kaydedildi. Tahvil piyasasında ise repo işlemleri hariç 279,6 milyon dolarlık net yabancı satışı görülürken, yabancı yatırımcının tahvil stoku içindeki payı ise bu dönemde %5,6’dan %5,5’e geriledi. Son bir yıllık kümülatif veriler, hisse senedi piyasasında 3 milyar dolar, tahvil piyasasında ise repo işlemleri hariç 5,7 milyar dolarlık bir yabancı girişine işaret ediyor. Yılbaşından bu yana bakıldığında ise yabancı yatırımcıların hisse senedi piyasasında 915,8 milyon dolar net alım yaptığı, tahvil piyasasında ise repo hariç toplam 2 milyar dolarlık çıkış gerçekleştirdiği görülüyor. Aynı dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,3 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,7 milyar dolar geriledi. 26 Mayıs – 5 Haziran haftasında TCMB brüt döviz rezervi 193 milyon dolarlık sınırlı bir artışla 159,5 milyar dolara, net döviz rezervi 1 milyar dolar artarak 46,8 milyar dolara ve swap hariç net rezerv ise 2,8 milyar dolar yükselişle 29,4 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

19 Haziran Cuma

10:00 Haziran Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı

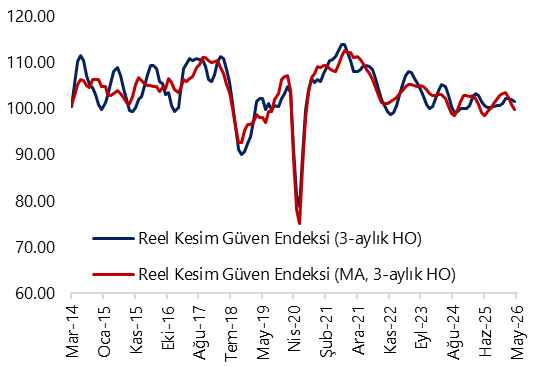

- Arındırılmamış reel kesim güven endeksi (RKGE) mayıs ayında 2,7 puan artarak 103,3 seviyesine yükseldi ve şubat ayından bu yana en yüksek düzeyine çıktı. Mevsim etkilerinden arındırılmış (MA) RKGE ise 2,4 puan yükselişle 101 seviyesine çıktı ve yeniden 100 eşik değerin üzerine yerleşti. Hatırlanacağı üzere MA RKGE nisanda 1,4 puan düşüşle 98,6 seviyesine inmiş ve temmuz ayından bu yana ilk defa 100 eşik değerin altında değer almıştı. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde: Mayıs ayında genel gidişat, gelecek üç aydaki ihracat sipariş miktarı, gelecek üç aydaki toplam istihdam, mevcut toplam sipariş miktarı, gelecek üç aydaki üretim hacmi, son üç aydaki toplam sipariş miktarı ve sabit sermaye yatırım harcamasına ilişkin değerlendirmeler endeksi artış yönünde etkilerken; mevcut mamul mal stokuna ilişkin değerlendirmeler ise endeksi azalış yönünde etkiledi. Diğer yandan Kapasite Kullanım Oranı (KKO) ise mayısta %73,8’den %74,2’ye, mevsimsel etkilerden arındırılmış KKO ise %74’ten %74,1’e yükseldi. Mayıs verileri, nisanda gözlenen belirgin zayıflamanın ardından imalat sanayiinde kısa vadeli bir toparlanma eğilimine işaret ediyor. Bununla birlikte, küresel ölçekte yüksek seyreden belirsizlikler, enerji maliyetleri ve içeride sıkı finansal koşulların iktisadi faaliyet üzerindeki baskısının tamamen ortadan kalkmadığını düşünüyoruz. Bu nedenle mayıs verilerindeki toparlanmayı şimdilik güçlü ve kalıcı bir ivmelenmeden ziyade, nisandaki sert zayıflamanın ardından gelen sınırlı bir normalleşme olarak değerlendiriyoruz. Orta vadeli büyüme görünümüne ilişkin aşağı yönlü risklerin ise korunmaya devam ettiği kanaatindeyiz.

Grafikler

Grafikler

Sanayi Üretim Endeksi (Mevsim ve takvim etkilerinden arınd., 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Konut Fiyat Endeksi (yıllık değişim, %)

Kaynak: TCMB, Tacirler Yatırım

Reel Kesim Güven Endeksi (3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}