{kind=link}

{kind=link}

11.04.2025

Ekonomik Veri Takvimi 14 – 18 Nisan

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 239 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

14 Nisan Pazartesi

Hazine İhaleleri (3 ay kuponsuz, 9y sabit kuponlu)

10:00 Şubat Ödemeler Dengesi İstatistikleri

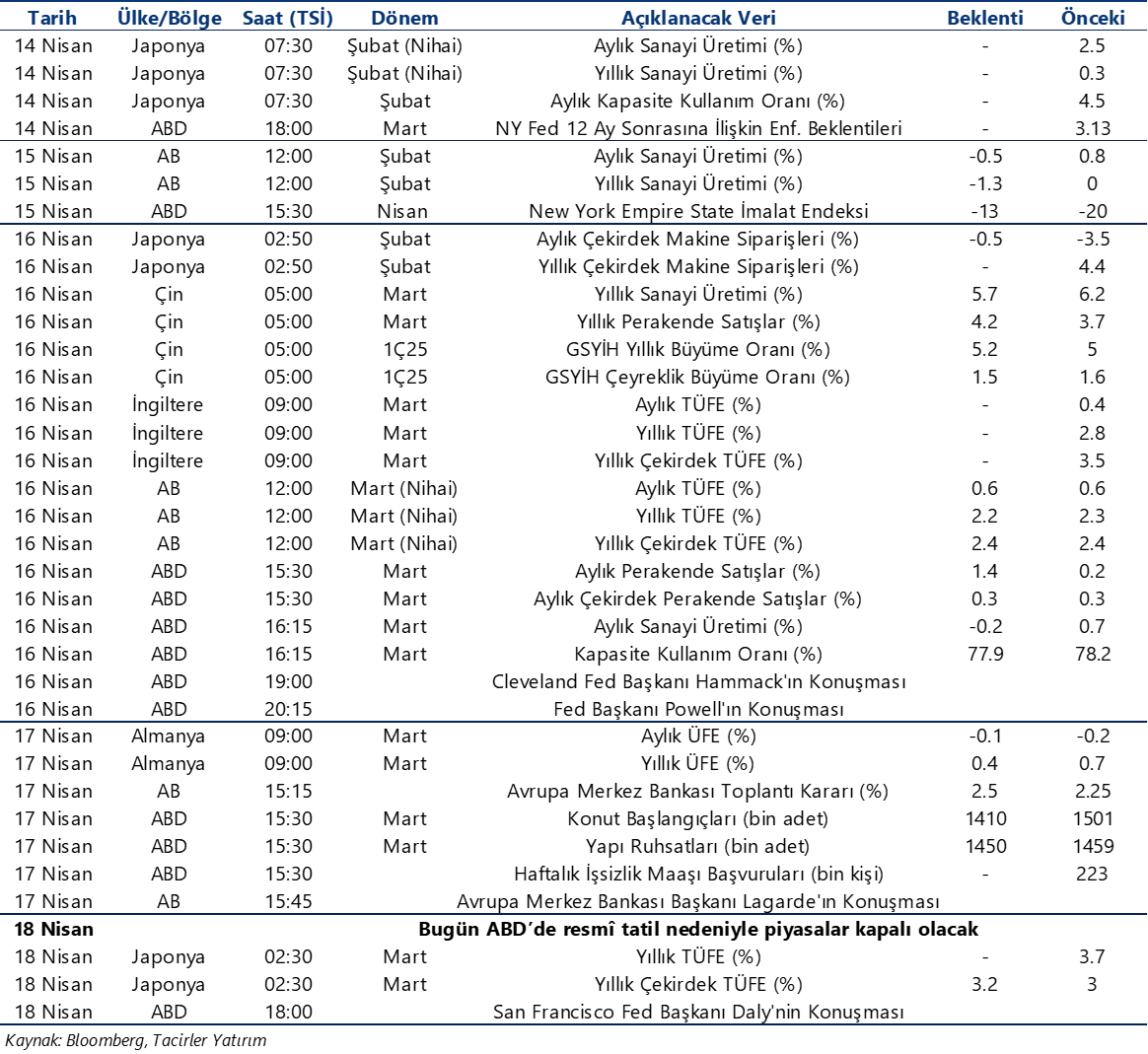

- Cari işlemler dengesinin şubat ayında 4,4 milyar dolar açık vermesini bekliyoruz. ForInvest Haber tarafından düzenlenen anket sonuçlarına göre piyasa medyan tahmini ise 4,31 milyar TL ile kurum beklentimizin hafif altında bir açık beklentisini işaret ediyor. 2025 yıl sonu cari açık tahminimiz 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde.

15 Nisan Salı

Hazine İhalesi ve Doğrudan Satışları

(4y TÜFE’ye endeksli ihale, 1y dolar cinsi tahvil & 1y dolar cinsi kira sertifikası doğrudan satışı)

- Hazine, bu hafta 14 Nisan Pazartesi günü 3 ay vadeli kuponsuz ve 9 yıl vadeli sabit kuponlu iki tahvil ihalesi, 15 Nisan Salı günü ise 4 yıl vadeli TÜFE’ye endeksli tahvil ihalesi ile 1 yıl vadeli dolar cinsi tahvil ve 1 yıl vadeli dolar cinsi kira sertifikası doğrudan satışı gerçekleştirecek ve nisan ayı iç borçlanma programını tamamlayacak.

- Hazine ve Maliye Bakanlığı, bu ay içinde şimdiye kadar toplam 187,4 milyar TL’lik iç borçlanma gerçekleştirdi. Nisan – Haziran 2025 dönemine ilişkin iç borçlanma stratejisine göre Hazine, nisan ayında 293,3 milyar TL’lik itfası karışlığında ay içerisinde gerçekleştireceği altı ihale ve üç doğrudan satış ile birlikte toplam 329,5 milyar TL tutarında iç borçlanmaya gitmeyi planlıyor.

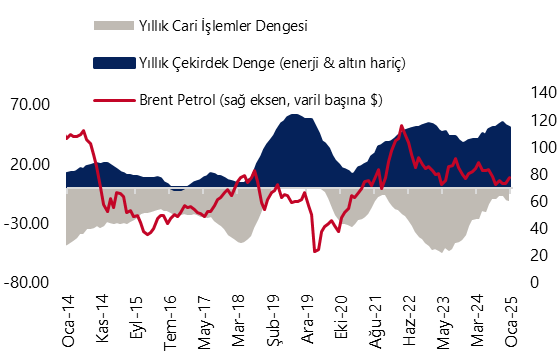

11:00 Mart Merkezi Yönetim Bütçe Dengesi

- Hazine nakit dengesi mart ayında 298,4 milyar TL açık verirken, yılın ilk üç ayındaki kümülatif nakit açığı 901 milyar TL’ye ulaştı. Faiz dışı denge martta 162,9 milyar TL açık verirken, buradaki ilk üç aylık kümülatif açık ise 483,7 milyar TL olarak gerçekleşti.

- Şubat ayı verilerinde bütçe açığının nakit açığına göre yaklaşık 87,5 milyar daha düşük gerçekleştiği ve tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışmanın devam ettiği görülmüştü. Yılın ilk çeyreğinde nakit açığında ulaşılan 901 milyar TL’lik yüksek rakam, kamu harcamalarının dezenflasyon görünümü üzerinde risk yaratmaya devam ettiğini ortaya koyuyor. Nakit bazlı performanstaki zayıf seyrin sürebileceği kanaatinde olmakla birlikte, nakit bütçede gelecek dönemde iyileşme görülmemesi durumunda, büyüme üzerindeki yukarı yönlü risklerin artabileceği görüşündeyiz. 2025 bütçe açığı tahminimizi yakın dönemde 1,61 trilyon TL’den (GSYİH’nın %2,7’si) 1,9 trilyon TL’ye (GSYİH’nın %3’ü) revize ettik. Enflasyonla asıl mücadelenin verileceği 2025 yılında, maliye politikasının artan eş güdüm içinde uygulanması ve mali konsolidasyonun sağlanmasının enflasyon ve büyüme arasındaki denge açısından belirleyici olacağı görüşündeyiz.

16 Nisan Çarşamba

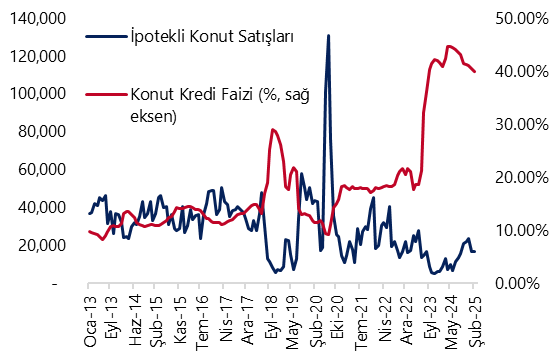

10:00 Mart Konut Satış İstatistikleri

- Konut satışları şubatta 112.818 adet ile aylık %0,6’lık sınırlı bir artış gösterirken, yıllık ise %20,1’lik yükselişi işaret etti. Şubat ayı konut satışlarında yıllık bazda görülen %20,1’lik artış, ağustos ayından bu yana kaydedilen en zayıf yıllık büyüme oldu. Şubat ayında ipotekli konut satışları 16.778 adet ile aylık bazda %0,3 artarken, yıllık artış ise %90 ile güçlü bir büyümeyi işaret etmeye devam etti. İpotekli konut satışlarında eylülden bu yana yıllık bazda önemli oranda artışlar yaşandığını görüyoruz. Konut piyasasındaki kredi faizlerini analiz ettiğimizde, 2023 yılının son çeyreğinde ortalama %42 düzeyinde oluşan konut kredi faizinin; 2024 son çeyrekte ortalama %41,3 ile önceki yıla göre önemli bir değişim göstermediğini, Şubat 2025 döneminde de söz konusu faizin %40 civarında kalmaya devam ettiğini izliyoruz. Konut kredi faizlerinde korunan yüksek seviyelere rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte, bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz.

17 Nisan Perşembe

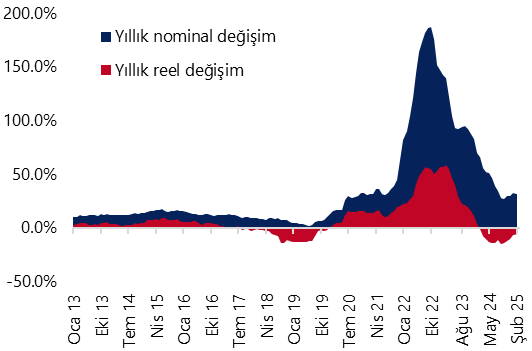

10:00 Mart Konut Fiyat Endeksi

- Konut Fiyat Endeksi (KFE) şubatta aylık %2,8 ve yıllık %31,3 oranında artış kaydederek 170,5 olurken, fiyatlarda reel bazda ise yıllık %5,6 düşüş yaşandı. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana devam ediyor. Ancak, Şubat 2025 dönemindeki yıllık %5,6 reel düşüşün, Şubat 2024’ten bu yana en sınırlı değer kaybını işaret ettiğinin ve yıllık reel gerilemenin ekimden bu yana azalmakta olduğunun altını çizmek isteriz. Konut kredi faizlerinin %40’larda kalmaya devam etmesine rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte de, bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz. Bu çerçevede, yakın vadede konut fiyat endeksindeki yıllık reel değişimin pozitif bölgeye geçebileceği görüşündeyiz.

14:00 Para Politikası Kurulu (PPK) Toplantı Kararı

- Mart ayındaki ara toplantının ardından PPK’nın 17 Nisan tarihli toplantısında; faiz koridorunun alt bandının %44,5, politika faizinin %46 ve koridorun üst bandının %47,5 seviyesine çekilmesini ve fonlamanın yeniden politika faizine kaydırılmasını bekliyoruz. Bu senaryoda efektifte faiz değişikliği yapılmamış, ancak “gerekli olması durumunda üst bant üzerinden 150 baz puanlık ek faiz artırımına gidebilirim” mesajı verilmiş olacak. 17 Nisan PPK toplantı kararında TCMB hangi faiz kompozisyonunu kullanırsa kullansın, %46’da bulunan AOFM’de düşüş olmasını beklemiyoruz.

14:30 Haftalık TCMB Verileri (4 – 11 Nisan)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

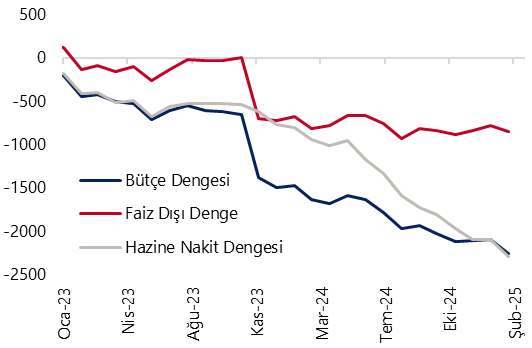

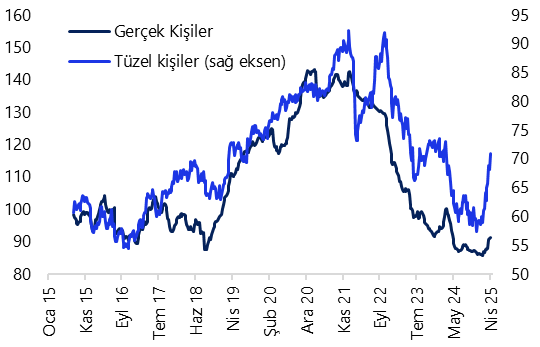

- 28 Mart – 4 Nisan haftasında; yabancı yatırımcılar hisse senedi piyasasında 445,2 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 2 milyar dolarlık satış gerçekleştirdi. Yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 3 milyar dolarlık güçlü bir artış kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 3,3 milyar dolar yükseldi. 28 Mart – 4 Nisan döneminde TCMB brüt döviz rezervi 2,2 milyar dolar azalarak 154,4 milyar dolara, net döviz rezervi ise 7,4 milyar dolar düşüşle 48,7 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

18 Nisan Cuma

10:00 Şubat kısa Vadeli Dış Borç İstatistikleri

- Kısa vadeli dış borç stoku ocak ayında, aylık %0,9 artarak 174,6 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine 1 yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Ocak 2025 itibariyle 224,3 milyar dolar seviyesinde. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını çıkararak baktığımızda borç stokunun 203,6 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Ocak 2025 itibariyle yaklaşık olarak 230 milyar dolar civarında hesaplıyoruz.

Grafikler

Grafikler

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg, Tacirler Yatırım

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurt İçi Yerleşiklerin Döviz Mevduatları

(milyar dolar, altın dahil ,parite etkisinden arındır.)

Kaynak: TCMB, Tacirler Yatırım

İpotekli Konut Satışları & Konut Kredi Faizi

Kaynak: TÜİK, TCMB, Tacirler Yatırım

Konut Fiyat Endeksi (yıllık değişim, %)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi