{kind=link}

{kind=link}

12.01.2026

Ekonomik Veri Takvimi 12 – 16 Ocak

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 240 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

12 Ocak Pazartesi

Hazine İhaleleri (2y sabit kuponlu, 5y TÜFE’ye endeksli)

13 Ocak Salı

Hazine İhaleleri (4y TLREF’e endeksli, 10y sabit kuponlu)

- Hazine ve Maliye Bakanlığı bu hafta 12 Ocak Pazartesi günü 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli, 13 Ocak Salı günü ise 4 yıl vadeli TLREF’e endeksli ve 10 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyecek. Bu haftaki ihalelerin ardından Hazine, 26 Ocak Pazartesi günü 1 yıl vadeli altın tahvili ve 1 yıl vadeli altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve ocak ayı iç borçlanma programını tamamlayacak. Hazine’nin Ocak – Mart 2026 dönemine ilişkin iç borçlanma stratejisi çerçevesinde, ocak ayı içerisinde 613,3 milyar TL’lik itfa karşılığında, üç doğrudan satış ve yedi ihale yoluyla iç piyasalardan toplam 487,7 milyar TL borçlanma hedefleniyor; öngörülen geri çevirme rasyosu %80 seviyesinde. Ay başından bu yana toplam 167,9 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, bu haftaki ihaleler ve gelecek hafta düzenlenecek olan doğrudan satışlarda yaklaşık 320 milyar TL’lik bir iç borçlanmaya gitmesi beklenebilir.

10:00 Kasım Ödemeler Dengesi İstatistikleri

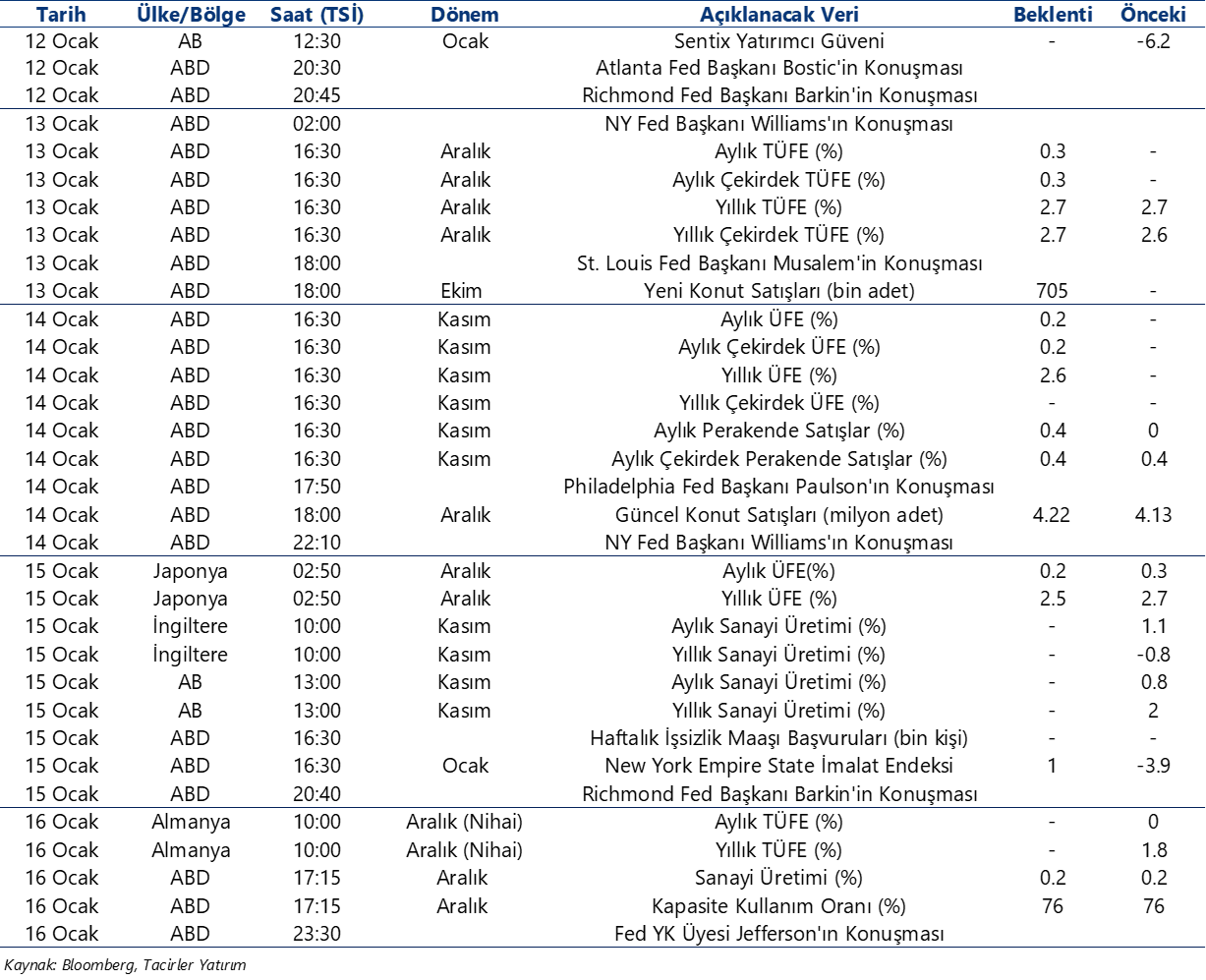

- Cari işlemler dengesinin, dört ay üst üste fazla verdikten sonra 2025 yılının son iki ayında yeniden açığa dönmesini bekliyoruz. Seyahat gelirlerindeki mevsimsel zayıflama ve dış ticaret açığındaki artışın etkisiyle, cari işlemler dengesinin kasım ayında 2,8 milyar dolar açık vereceğini tahmin ediyoruz. Bu çerçevede, 12 aylık cari açığın kasım itibarıyla yaklaşık 22 milyar dolar seviyesinde yatay kalmasını öngörüyoruz. Cari işlemler açığının 2025 yılını yaklaşık 20 milyar dolar (GSYİH’nın %1,3’ü) seviyesinde tamamlamasını bekliyoruz.

- 2026 yıl sonu için cari açık tahminimiz ise 25 milyar dolar (GSYİH’nın %1,5’i) düzeyinde. 2026 yılında altın ithalatında son dönemde artan yükseliş eğiliminin ve tüketim malı ithalatında korunan yüksek seviyelerin cari denge üzerinde yukarı yönlü risk yaratabileceği; buna karşılık iyileşen dış talep görünümü ve enerji fiyatlarında beklediğimiz görece düşük oynaklığın bu etkiyi dengeleyebileceği varsayımı ile çalışıyoruz. Bu çerçevede, cari açığın GSYİH’ye oranının tarihsel ortalamaların belirgin biçimde altında seyretmesi, dış finansman ihtiyacının yönetilebilir kalmasını ve kırılganlıkların sınırlı olmasını sağlayan temel çıpa olmaya devam ediyor.

15 Ocak Perşembe

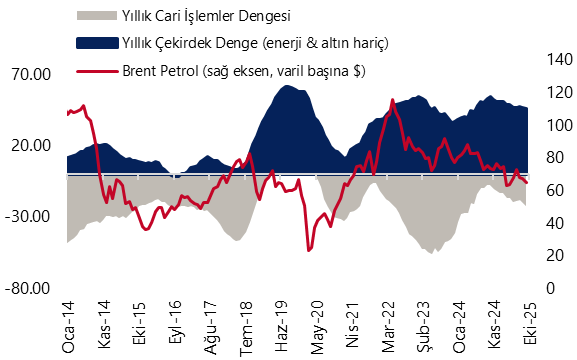

11:00 Aralık Merkezi Yönetim Bütçe Dengesi

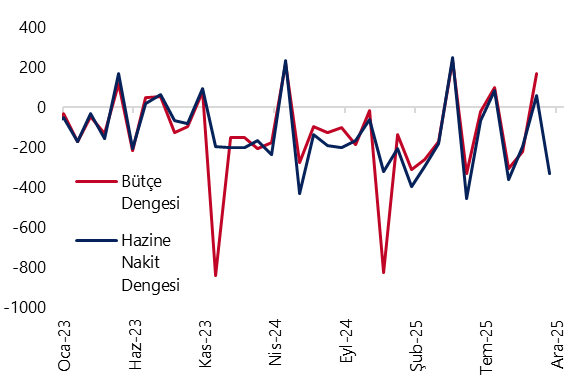

- Hazine nakit dengesi aralık ayında 333,1 milyar TL açık verirken, faiz dışı denge 216,9 milyar TL açık kaydetti. Böylelikle Hazine nakit dengesi, 2025 yılı genelinde toplam 2,1 trilyon TL açık vermiş oldu. Hazine nakit dengesi verileri, 15 Ocak Perşembe günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. Bu çerçevede, merkezi yönetim bütçesinin yılın son ayında 900 milyar TL civarında açık verebileceğini; 2025 bütçe açığının ise 2,2 trilyon TL (GSYİH’nın %3,5’i) olan kurum tahminimize paralel gerçekleşebileceğini tahmin ediyoruz.

- Kurum olarak 2026 tahminimiz bütçe açığı tahminimiz ise 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde. Bu görünüm, mali duruşta yapısal bir sıkılaşmadan ziyade harcama kompozisyonu kaynaklı bir iyileşmeye işaret ediyor. 2026 yılında deprem harcamalarının daha da azalmasının bütçe dengesi üzerindeki destekleyici etkisinin sürmesini bekliyoruz. Bununla birlikte, cari harcamalar ile sermaye harcamalarındaki eğilimler mali disiplin açısından yakından izlenmesi gereken başlıca alanlar olmaya devam ediyor.

14:30 Haftalık TCMB Verileri (2 – 9 Ocak)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

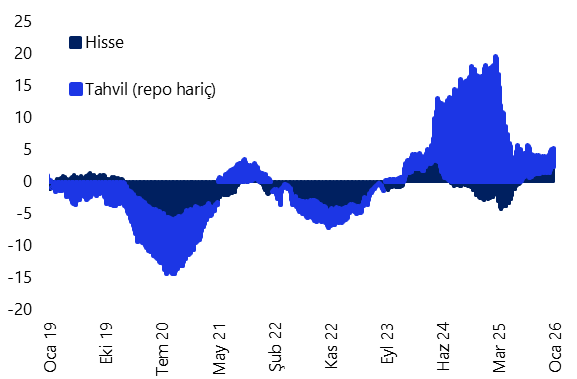

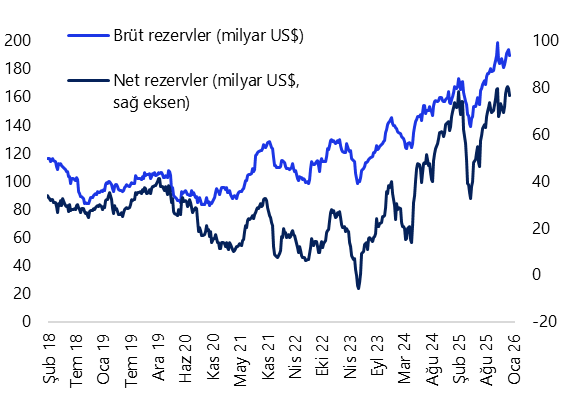

- Yabancı yatırımcılar, 26 Aralık – 2 Ocak haftasında hisse senedi piyasasında 102,3 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 288,5 milyon dolar tutarında net alım gerçekleştirdiler. Böylelikle hisse senedi piyasasında yabancı girişi üst üste beşinci haftada da devam ederken, yabancı yatırımcıların toplam tahvil stoku içerisindeki payı ise %7,3’ten %7,5’e yükselerek mart ayından bu yana en yüksek düzeyine ulaştı. Kasım başından bu yana yabancı yatırımcının standart portföy kanallarına olan ilgisinin arttığı gözlemlenirken; son iki aylık süreçte kümülatif yabancı girişi tahvil piyasasında 2,2 milyar dolar, hisse senedi piyasasında 861 milyon dolara ulaştı. Para & banka istatistikleri cephesinde ise 26 Aralık – 2 Ocak haftasında, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 969 milyon dolar gerilerken; söz konusu düşüşün 245 milyon dolarlık kısmı hanehalkı, 724 milyon dolarlık kısmı ise kurumlar DTH’larındaki azalmadan kaynaklandı. Altın hesaplarında görülen 1,08 milyar dolarlık artış ile birlikte, yerleşiklerin altın dahil toplam DTH hesapları ise aynı hafta içerisinde fiyat etkisinden arındırılmış olarak 112 milyon dolar yükseliş kaydetti. Son olarak TCMB rezervlerindeki değişime bakacak olursak: 26 Aralık – 2 Ocak haftasında TCMB net döviz rezervi 2,9 milyar dolar azalarak 76,8 milyar dolar olurken, brüt döviz rezervi ise 4,8 milyar dolar düşüşle 189,2 milyar dolara indi. Bu dönemde swap stoku 2 milyar dolar artışla 14,3 milyar dolara çıkarken, swap hariç net rezerv ise 4,9 milyar dolar gerileyerek 62,5 milyar dolara indi.

16 Ocak Cuma

10:00 TCMB Ocak Piyasa Katılımcıları Anketi

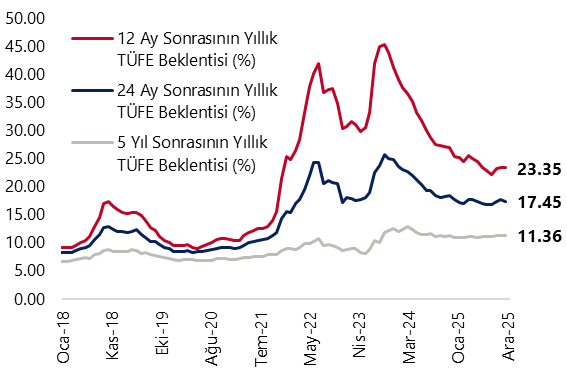

- TCMB’nin en son yayınlanan Aralık 2025 dönemine ilişkin Piyasa Katılımcıları Anketi sonuçlarında katılımcıların 2025 yıl sonu TÜFE beklentisi %32,2’den %31,2’ye gerilerken, 2026 yıl sonu TÜFE beklentisi ise %23,2’den %23,4’e sınırlı bir artış kaydetti. Ek olarak, piyasa katılımcılarının 24 ay sonrası TÜFE beklentisi %17,7’ten %17,5’e inerken, 5 yıl sonrasına ilişkin yıllık TÜFE beklentisi ise %11,4 seviyesinde oluştu. Ocak ayı anket sonuçlarında ise katılımcıların ocak ayı aylık TÜFE artışına ilişkin tahmini yakından takip edilecek. Yıl sonu zamları ve yönetilen / yönlendirilen fiyat ve vergi ayarlamalarının etkisi ile birlikte ocak anketinde aylık %3,5 üzerinde bir TÜFE artış beklentisi görmeyi bekliyoruz.

Grafikler

Grafikler

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg, Tacirler Yatırım

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Bütçe Dengesi ve Hazine Nakit Dengesi (aylık, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Piyasa Katılımcıları Anketi Enflasyon Beklentileri (%)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi