28.02.2025

Ekonomik Büyüme – 4Ç24

Türkiye ekonomisi 2024’te %3,2 büyüdü

Detaylı PDF - 154 KBİçerikler

İçerikler

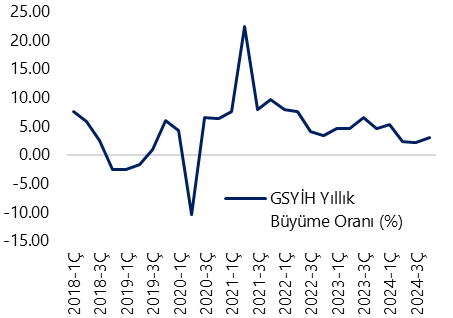

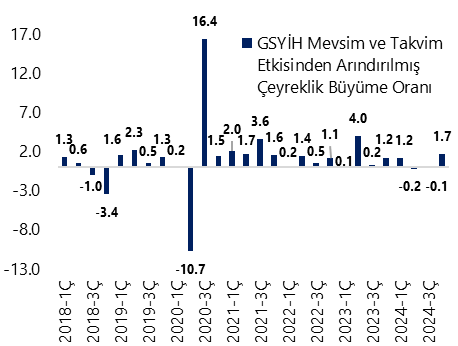

Türkiye ekonomisi 2024 yılının son çeyreğinde (4Ç24) çeyreklik bazda %1,7, yıllık bazda ise %3 büyüdü. Kurum beklentimiz ve ForInvest Haber anketine göre piyasa medyan beklentisi yıllık büyümenin %2,8 düzeyinde gerçekleşeceği yönündeydi. Dolayısı ile gerçekleşmenin beklentinin üzerinde olduğunu görüyoruz. Üçüncü çeyreğe ilişkin yıllık büyüme %2,1’den %2,2’ye, çeyreklik büyüme ise -%0,2’den -%0,1’e revize edildi. Bununla birlikte ikinci ve üçüncü çeyrekte çeyreklik bazda daralan Türkiye ekonomisi teknik resesyondan çıkarken, 2024 yılı büyümesi %3,2 ile %3 düzeyinde yoğunlaşan piyasa beklentilerinin üzerinde gerçekleşmiş oldu.

Son çeyrek performansını üretim yöntemi ile incelediğimizde:

- 4Ç24’te kaydedilen yıllık büyümede; yıllık %3,2 oranında katma değer yaratan hizmet sektörü, güçlü performansını koruyan inşaat sektörü ve sanayi sektörünün iki çeyrek üst üste daralmanın ardından son çeyrekte büyüme kaydetmesi etkili oldu.

- 2024 son çeyrekte ana sektörler arasında en güçlü artış yıllık %8,7 ile inşaat sektöründen gelirken, ikinci ve üçüncü çeyrekte sırasıyla %1,5 ve %2,1 daralma kaydeden sanayi sektörü ise son çeyrekte yıllık bazda %1,4 artış gösterdi. Tarım sektörü ise yıllık %4,7’lik bir katma değer artışı sağladı. Hizmetler katma değeri ise 4Ç24’te %3,2 oldu.

Son çeyrek performansını harcama yöntemi ile incelediğimizde:

- 4Ç24 büyümesine en büyük katkılardan biri, sıkı para politikası ve finansal koşullara rağmen, yıllık %3,9 artış kaydeden hanehalkı tüketiminden geldi. Söz konusu artışın ölçüde maliyet artışları öncesinde öne çekilen talebin etkisi ile gerçekleştiğini değerlendiriyoruz.

- Devletin nihai tüketim harcamaları %1,6, gayrisafi sabit sermaye oluşumu ise %6,1 arttı.

- Diğer yandan ithalattaki artışın da büyüme verileri içerisinde öne çıkan bir diğer nokta olduğunu görmekteyiz. Yılın son çeyreğinde mal ve hizmet ithalatı, yılın ilk üç çeyreğinde düşüş kaydetmesinin ardından %1,6 artış gösterdi. Diğer yandan ihracatın ise ilk üç çeyrekteki giderek azalan pozitif katkının ardından, son çeyrekte %2 daralma gösterdiği dikkat çekiyor. Dolayısı ile üç çeyrek üst üste büyümeye pozitif katkı yapan net ihracat, yılın son çeyreğinde büyümeyi negatif yönde etkiledi.

- TL’deki reel değerlenme ile birlikte ithalattaki artışın 2025’te çok daha fazla gündemde olacağını değerlendiriyoruz. Dün açıklanan ocak dış ticaret verilerinde tüketim malı ithalatının ocak ayında yıllık 55,2 milyar dolarla rekor kırmaya devam ettiğini hatırlatmak isteriz. Bu çerçevede, ithal talebin artması gibi yan etkilerin bertaraf edilmesi adına, TL’deki reel değer kazanımının 2025’te önceki yıla kıyasla daha sınırlı olabileceğini ve bu yılın ikinci yarısı itibariyle TL’deki reel kazanımların görece sınırlanabileceğini değerlendiriyoruz.

2024 yılı genelinde ise:

- Tarım sektörü %3,9, sanayi sektörü %0,5, inşaat sektörü %9,3 ve hizmet sektörü %3,1 artış gösterdi.

- Kişi başına düşen milli gelir cari fiyatlarla 507.615TL ve dolar bazında 15.463$ dolar oldu.

- Ekonominin dolar cinsinden büyüklüğü 1,32 trilyon dolar oldu.

- 2024'te büyümeye en yüksek katkı, sıkı para politikasına rağmen, 2,4 puanla hanehalkı tüketiminden geldi. Net ihracatın toplam katkısı 1,1 olurken, kamu harcamaları ve yatırımların katkısı 0,3 puan olarak gerçekleşti. 2024 yılının tamamında stoklar ise 1 puanlık negatif etki yarattı.

2025 büyüme tahminimiz %2,6 seviyesinde bulunmakla birlikte, tahminimizde yönelik risklerin yukarı yönlü olduğunu değerlendiriyoruz. Öncü göstergelerin genelinde yılın ilk ayında aylık bazda zayıf bir seyir izlemiştik. Şubat ayına ilişkin şimdiye kadar gelen veriler ise aktivitede yeniden iyileşmeye işaret ediyor. Bu yıl için baz senaryomuz, 2025 yılının ilk çeyreğinde yıllık büyümede görülecek düşüşün ardından ikinci çeyrek itibariyle aktivitede toparlanmanın ön plana çıkacağı ve 2025 yılı büyümesinin %2,6 düzeyinde oluşacağı yönünde. Ancak, şimdiye kadar gelen öncü veriler, büyümede bu yılın ilk çeyreğinde beklediğimiz zayıflamanın tahminimiz ettiğimiz boyutta olmayabileceğinin ve büyüme dinamiklerindeki seyrin dezenflasyon süreci açısından risk unsuru oluşturmaya devam ettiğinin sinyalini veriyor. İktisadi faaliyet koşullarının beklentilerin üzerinde kalmaya devam etmesi, yıl sonu enflasyon beklentilerinin tutmasını zorlaştıracak bir unsur olarak ön plana çıkıyor.

Grafikler

Grafikler

GSYİH Yıllık Büyüme Oranı (%)

Kaynak: TÜİK, Tacirler Yatırım

GSYİH Çeyreklik Büyüme Oranı

(mevsim ve takvim et. arınd., %)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}